Ako investovať peniaze efektívne a rozumne – prehľad možností na investovanie

Investovanie je neoddeliteľnou súčasťou budovania majetku. Poznanie toho, ako investovať rozumne a efektívne, môže zásadne ovplyvniť vašu finančnú budúcnosť a budúcu hodnotu majetku. Tento článok je vhodný pre vás, ak už investujete alebo máte záujem začať investovať.

Obsah článku:

- Ako investovať peniaze rozumne

- Ako začať investovať – základné princípy

- Rozdiel medzi investovaním a špekuláciami

- Ako si investovaním vybudovať majetok 100 tisíc alebo 1 milión EUR

- Ako majú rozdelený majetok bohatí ľudia

- Prečo je dôležitá diverzifikácia investičného portfólia

- Rozdelenie investície podľa investičného horizontu

- Pravidelné alebo jednorazové investovanie? Čo je lepšie?

- Ako investovať peniaze podľa objemu investície

- Zdaňovanie zisku pri investovaní

- Do čoho môžete investovať svoje peniaze?

- Ako investovať do podielových fondov

- Ako investovať do ETF

- Ako investovať do akcií

- Ako investovať do nehnuteľností

- Investovanie do nehnuteľnosti na prenájom – investičné nehnuteľnosti

- Investovanie cez slovenské a české realitné fondy

- Investovanie do nehnuteľností cez FKI

- Investovanie do nehnuteľností cez REITs

- Investovanie do nehnuteľností cez realitné ETF

- Ako investovať do dlhopisov

- Investovanie cez korporátne dlhopisy

- Investovanie do dlhopisov cez ETF a podielové fondy

- Ako investovať do zlata

Ako investovať peniaze rozumne

Investovanie peňazí si vyžaduje premyslený prístup. Rozumné investovanie znamená spravovať svoje financie s obozretnosťou, rešpektovať základné pravidlá a vyhnúť sa zbytočným rizikám. A to všetko so zreteľom k cieľom, ktoré chcete investovaním dosiahnuť.

Na čo si dať pri investovaní pozor

Pri investovaní je dôležité vyvarovať sa impulzívnych rozhodnutiam a experimentovaniu. Ako sa hovorí, 2 krát meraj a raz rež. Pri investovaní to platí dvojnásobne.

Najskôr si premyslite, čo chcete investovaním dosiahnuť, nechajte si vytvoriť investičný plán a investičnú stratégiu. Až potom začnite s investovaním. Bez toho do toho nechoďte.

A keď začnete, tak sa držte svojej investičnej stratégie. Platí to nielen v čase, keď trh rastie, ale najmä v čase, keď je trh v poklese.

Osvedčené investičné stratégie prinášajú dlhodobo najviac. Sú to práve tie, ktoré sú rozumne diverzifikované s rôznymi triedami aktív, ktoré sa vzájomne vyvažujú a znižujú celkové riziko.

A ešte 2 dôležité veci – poplatky a dane. Nie je vôbec jedno, aké investície si vyberiete.

Výhody investovania

Investovanie vám môže priniesť nielen potenciálne vyššie výnosy než tradičné spôsoby sporenia, ale tiež pomôže ochrániť vaše peniaze pred infláciou. Ak sa chcete stať rentiérom a získať tak možnosť pasívneho príjmu, tak sa investovaniu nevyhnete.

Investovanie vám buduje majetok a to je kľúčový bod. Peniaze, ktoré investujete, neminiete hneď alebo vôbec a necháte ich pracovať pre seba.

Výhody investovania využijete pri budovaní renty, plánovaní dôchodku, tvorbe kapitálu pri kúpe nehnuteľnosti, predčasnom splatení hypotéky, kapitálu pre deti a v podstate pri čomkoľvek na čo je potrebné sa finančne vopred pripraviť.

Investičný plán a investičná stratégia

Investičný plán chápte niečo ako myšlienkovú mapu, ktorá obsahuje vaše finančné ciele, časové horizonty, toleranciu rizika a cesty ako tieto ciele dosiahnuť. Zahŕňa aj konkrétne kroky, ako je splatenie dlhov, množstvo finančných prostriedkov určených na investovanie – jednorazovo aj pravidelne mesačne, výška železnej rezervy a pod.

Investičná stratégia na druhej strane je súbor pravidiel, ktoré určujú, ako vyberať investície, ktoré zodpovedajú vašim cieľom a tolerancii k riziku. Môže to zahŕňať štýl investovania (hodnotové investovanie, rastové investovanie), typy vybraných investičných nástrojov (akcie, dlhopisy, nehnuteľnosti), alebo prístup k nakupovaniu a predávaniu (napríklad dlhodobé držanie, aktívne obchodovanie).

Pre inšpiráciu si môžete prečítať článok: „Ako si pripraviť investičný plán – 4 kroky, ktoré nesmiete vynechať“

Dodržujte princípy

Investovanie nie je žiadna raketová veda. Je to jednoduchý proces, no aj napriek tomu má svoje nástrahy. Tie najväčšie spočívajú v tom, že sa prestanete riadiť princípmi, ktoré sú pre investovanie dôležité.

Spomeniem tie najpodstatnejšie – vytvorte si investičný plán a investičnú stratégiu, diverzifikujte, investujte dlhodobo a hlavne dodržujte svoj plán a stratégiu.

Diverzifikácia investičného portfólia

Diverzifikácia je základom zníženia rizika. Rozloženie investícií medzi rôzne aktíva, regióny a sektory môže ochrániť vaše portfólio pred nepredvídanými situáciami na trhu. Obyčajne diverzifikácia prináša stabilnejší vývoj investície a zároveň aj jeho likviditu v akomkoľvek vývoji trhu.

Efektívne investovanie dnes znamená aj systematickú ochranu majetku pred infláciou.

Neinvestujte všetky peniaze

Nikdy neinvestujte všetko. Vždy si nechajte dostatočnú finančnú rezervu na nečakané výdavky a krízové situácie. Investujte len tie peniaze, ktoré nebudete potrebovať dlhšie obdobie.

Investujte dlhodobo

Dlhodobé investovanie z dlhodobé pohľadu prináša lepšie výsledky ako krátkodobé špekulácie. Dlhšia doba navyše prináša 2 ďalšie výhody – využijete efekt zloženého úročenia a zároveň znížite dopady krátkodobých výkyvov na trhu.

Ako začať investovať – základné princípy úspešného investovania

Najskôr splaťte všetky drahé dlhy

Občas sa moji klienti čudujú, ak im namiesto investovania poradím splatiť svoje dlhy. Nie je žiadnou výnimkou, že ľudia majú na spotrebných úveroch úroky niekedy aj 10% p.a. Má zmysel ich splatiť. Je to podobné, ako investovať so zhodnotením 10% p.a. Je to iba otočené naopak. Úrok nedostanete, ale presne toľko splatením úveru ušetríte.

Vytvorte si finančnú rezervu

Ak ju nemáte, tak si ju najskôr vytvorte. Investovanie bez rezervy nie je rozumné. Nie je nič horšie, ako v prípade potreby vyberať peniaze z dlhodobej investície. Na nečakané výdaje má slúžiť práve finančná rezerva.

Zadefinujte si finančné ciele, plán a stratégiu

Finančným cieľom je to, čo chcete investovaním dosiahnuť. Obyčajne ich má každý hneď niekoľko. Každý cieľ by mal mať zadefinované čo chcete, koľko na to potrebujete a kedy to chcete dosiahnuť.

Ak to máte, tak potom si k tomu pripravujte investičný plán a investičnú stratégiu.

Vyberte si investičné produkty

Výber investičných produktov vychádza z investičnej stratégie. Obyčajne to nie je o jednom produkte, ale o kombinácií viacerých. Každá osvedčená investičná stratégia obsahuje viaceré triedy aktív – akcie, dlhopisy, peňažné investície, reality a tiež komodity.

Pri väčších sumách je dokonca pre jednu triedu aktív viacero investičných produktov, ak si to vyžaduje situácia človeka.

Rozdiel medzi investovaním a špekuláciami

Hlavný rozdiel medzi investovaním a špekuláciami spočíva v časovom horizonte a prístupe k riziku.

Investovanie je zamerané na dlhodobý rast hodnoty a postupné akumulovanie majetku obyčajne prostredníctvom diverzifikovaného portfólia zloženého z rôznych aktív.

Na druhej strane, špekulácia sa sústredí na dosiahnutie rýchleho zisku z krátkodobých trhových pohybov a často človek prijíma neporovnateľne vyššie riziko v snahe o vyššie a hlavne rýchle výnosy.

Ak chcete vybudovať majetok, tak si vyberte investovanie. Každý, kto sa vydá cestou rozumného investovania, a bude investovať dlhodobo, bude svoj majetok veľmi pravdepodobne zväčšovať.

Špekulácia sa javí ako lákavá skratka a urýchľovač pri budovaní kapitálu. No nefunguje spoľahlivo.

Prečo si to dovolím napísať?

Poznám veľké množstvo bohatých ľudí, ktorí si vybudovali majetok dlhodobým a systematickým investovaním. Na druhej strane nepoznám nikoho, kto by si majetok vybudoval cez krátkodobé špekulácie. Skôr viem rozprávať príbehy ľudí, ktorí pri špekuláciách prišli o časť svojho majetku.

Chcete mať všetky dôležité informácie vždy po ruke? Stiahnite si e-book „Ako investovať peniaze efektívne a rozumne„, kde nájdete všetky návody, tipy a informácie o investovaní na jednom mieste.

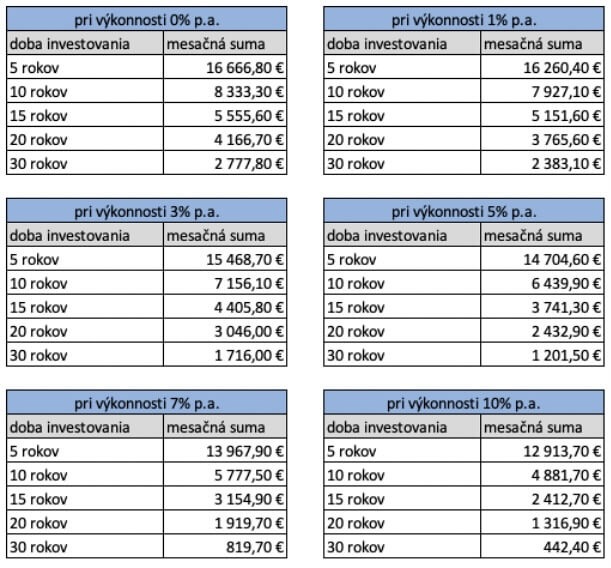

Ako si investovaním vybudovať majetok 100 tisíc alebo 1 milión EUR

Na Slovensku máme viac ako 20.000 dolárových milionárov, teda ľudí s majetkom vyšším ako 1 milión EUR. Neviem, ako presne si tento majetok vybudovali. Nenašiel som k tomu žiadnu štatistiku a nie je to ani témou tohto článku.

Ak by ste si chceli vytvoriť majetok 1 milión EUR investovaním, tak som spravil prepočet, koľko, ako dlho a pri akej výkonnosti by ste museli investovať mesačne.

Čo sa dá z toho vyčítať?

Čím vyššia výkonnosť, tým menšia suma je potrebná na investovanie. A ešte väčší vplyv na mesačnú sumu má doba investovania. Čím dlhšie investujete, tým menej vám stačí mesačne investovať.

A ak skombinujete dlhú dobu s vyššou výkonnosťou, tak zrazu sa to javí ako reálnejšie. Áno, nedá to každý, ale na druhej strane ani každý nemá za cieľ vytvoriť kapitál vo výške 1 milión EUR.

Môžete mať námietky, že investovať 20 alebo 30 rokov je dlhá doba. Áno, môže sa to takto javiť. Aj mne sa to zdalo. Na druhej strane dnes mám už klientov, ktorým som otváral investičné účty takmer 20 rokov dozadu. Ani neviem, ako to ubehlo.

Ak chcete kapitál 100 tis EUR, tak si tieto čísla vydeľte desiatimi. Toto je dostupné v dnešnej dobe takmer pre každého.

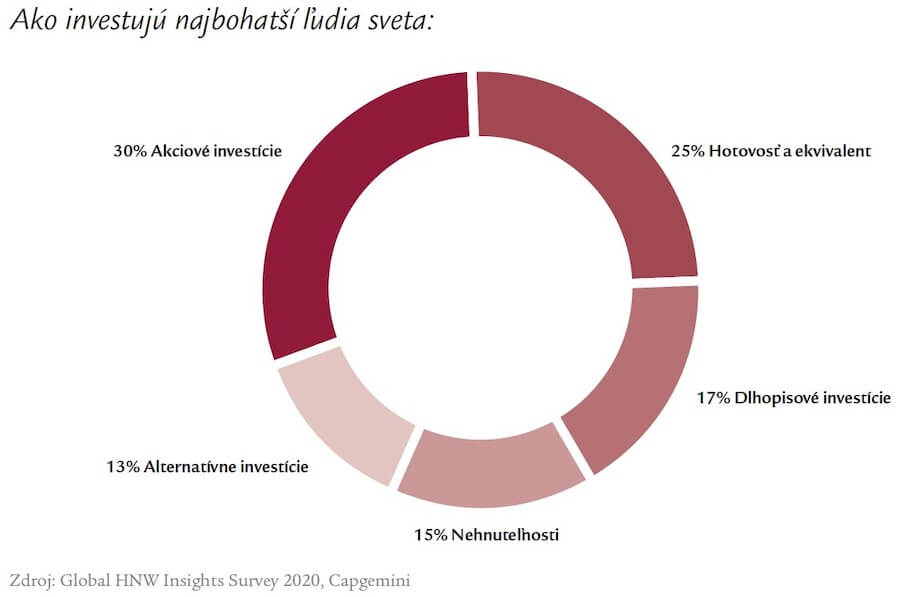

Ako majú rozdelený majetok bohatí ľudia

Na webe si môžete nájsť kopec grafov o rozdelení majetku bohatých ľudí a k ním uvedené aj zdroje prieskumov odkiaľ tieto dáta pochádzajú. Sú tam síce rozdielne výsledky v závislosti od cieľovej skupiny, roku prieskumu a pod., ale jedna vec ich spája – rozdelenie majetku do rôznych aktív.

Pozrite si nasledujúci obrázok.

Všimnite si, že žiadna trieda aktív tam nemá majoritný podiel. Ďalšia zaujímavá vec je, že najväčší podiel tvoria akciové investície. Prekvapivé je aj to, akú veľkú časť tvorí hotovosť. Hotovosť neznamená mať peniaze doma v trezore. Sú to najkonzervatívnejšie peňažné investície.

Rozdelenie majetku medzi triedy aktív je nesmierne dôležitým spôsobom základnej diverzifikácie. Kvalitné a bezpečné investičné portfólio a obzvlášť pri väčšom majetku sa svojim rozdelením približuje ku grafu vyššie.

Prečo je dôležitá diverzifikácia investičného portfólia

Ako som už písal vyššie, diverzifikácia pri rozumnom investovaní je nevyhnutná. Jej dôležitosť vyplýva najmä z týchto 3 dôvodov:

- Zníženie rizika: Diverzifikácia rozkladá investičné riziko medzi rôzne druhy aktív, rôzne trhy, rôzne sektory, rôzne meny, čo znižuje potenciálnu stratu (dočasný pokles) hodnoty portfólia pri poklese jedného konkrétneho aktíva alebo sektora.

- Stabilizácia výkonnosti: Investovanie do rôznych druhov aktív môže významne vyrovnať výkyvy výkonnosti, pretože rozličné aktíva sa často správajú odlišne v rôznych ekonomických podmienkach. Nikdy nie sú všetky aktíva v poklese.

- Využitie investičných príležitostí: Diverzifikáciou sa otvára priestor pre využitie príležitostí v rôznych oblastiach a sektoroch, čo môže zvyšovať potenciál celkového zhodnotenia investícií. V tomto zohráva dôležitú úlohu aj podiel hotovosti v portfóliu. Ak máte voľné zdroje, tak môžete napr. využiť poklesy na akciovom trhu.

Aké spôsoby diverzifikácie existujú?

Tie najdôležitejšie možnosti, ako môžete podporiť diverzifikáciu investičného portfólia, sú tieto:

- Diverzifikácia podľa tried aktív: Rozloženie investícií medzi akcie, dlhopisy, nehnuteľnosti, komodity a iné aktíva.

- Geografická diverzifikácia: Investovanie do aktív rôznych krajín alebo regiónov. S týmto súvisia aj rôzne meny.

- Sektorová diverzifikácia: Rozloženie investícií medzi rôzne odvetvia, ako sú technológie, zdravotníctvo, telekomunikácie, financie, reality, atď.

- Diverzifikácia podľa štýlu investovania: Je to o kombinácii rôznych prístupov pri investovaní. Pri akciách to môže byť zaradenie hodnotových aj rastových firiem, ale je pasívne investovanie cez akciové indexy.

Rozdelenie investície podľa investičného horizontu

Čo je investičný horizont

Investičný horizont je obdobie, počas ktorého investor plánuje držať svoje investície pred ich predajom alebo výberom väčšej časti finančných prostriedkov. Tento horizont je základným faktorom pri rozhodovaní pri výbere investičných nástrojov.

Základné rozdelenie investície

Z pohľadu investičného horizontu je možné rozdeliť investíciu na 3 časti:

- krátkodobá rezerva (do 3 rokov),

- strednodobá rezerva (3 až 10 rokov),

- dlhodobá rezerva (viac ako 10 rokov).

Investičný horizont obyčajne kopíruje nejaký konkrétny cieľ. No človek má len jeden finančný cieľ iba výnimočne. U väčšiny našich klientov máme v rámci portfólia dlhodobú, strednodobú aj krátkodobú rezervu.

Ako na krátkodobé investovanie

Pri krátkodobom investovaní je dôležité zamerať sa na investície s nižším rizikom a vyššou likviditou. Nie je to o vysokom výnose, ale aspoň o nejakom výnose. No v časoch vysokých úrokových sadzieb centrálnych bánk prinášajú aj krátkodobé investície zaujímavý výnos.

Pri krátkodobom investovaní využívame peňažné fondy, štátne dlhopisy, niekedy aj termínované vklady alebo dokonca aj niektoré realitné fondy, ak klient akceptuje vyššie riziko z pohľadu likvidity.

Viac informácii nájdete v článku „Ako investovať krátkodobé rezervy“.

Ako na strednodobé investovanie

Pri strednodobom investovaní je nesmierne dôležitá diverzifikácia. Nie je jedno, čo do investičného portfólia nakúpite. Jeho súčasťou sú dlhopisy, reality a akcie. Ich pomer závisí od investičného horizontu. Je rozdiel, či sa bavíme o 4 alebo 9 rokoch. Čím je investičný horizont dlhší, tým väčší podiel môžu tvoriť akcie.

Pri strednodobej investícii je kľúčovým bodom nájdenie rovnováhy medzi potenciálnym výnosom, ochranou kapitálu a likviditou.

Ako na dlhodobé investovanie

Zostavenie portfólia na dlhodobé investovanie je jednoduchšie. Dlhodobo zarábajú najviac práve akcie a preto by mali tvoriť hlavnú časť portfólia. U niekoho to možno bude aj 100% a niekoho možno iba 60%. No nikdy by v portfóliu nemali chýbať.

Samozrejmosťou je aj pri dlhodobom investovaní dostatočná diverzifikácia. Hlavnú časť budú tvoriť globálne zamerané firmy, no svoje miesto nájdu aj niektoré sektorové akcie a tiež akcie firiem z rozvíjajúcich sa krajín.

Pravidelné alebo jednorazové investovanie? Čo je lepšie?

Nič nie je lepšie a nič nie je horšie. Je to iné. Pravidelné aj jednorazové investovanie má svoje výhody.

Kto s budovaním kapitálu ešte iba začína, tak má jedinú možnosť – investovať pravidelne.

Vyberať si môžete až vtedy, ak už máte nejaký kapitál vybudovaný a vtedy je otázka výhodnosti namieste.

Pravidelné investovanie

Je to o systematickom vkladaní menších súm peňazí v pravidelnom intervale. Najčastejšie ľudia investujú na mesačnej báze.

Výhody pravidelného investovania:

- Priemerujete nákupnú cenu a znižujete výkyvy hodnoty investície. Platí to hlavne v prvých rokoch investovania. Znižujete tým riziko väčšieho poklesu investovanej celej sumy hneď na začiatku.

- Pravidelne môžete investovať aj vtedy, ak ešte nič nemáte a môžete budovať svoj kapitál postupne.

- Zvyšujete si výkonnosť, ak trh klesá a je dlhšie obdobie v poklese.

Nevýhody pravidelného investovania:

- Dosiahnete nižšie výnosy, ak trh rýchlo rastie hneď od začiatku investovania.

- Vyžaduje si disciplínu pravidelného investovania peňazí každý mesiac a systematický prístup.

- Tvorba kapitálu trvá dlhšie a obyčajne trvá dlhé roky.

Jednorazové investovanie

Jednorazové investovanie znamená, že zainvestujete buď všetky peniaze určené na investovanie alebo iba ich časť hneď na začiatku.

Výhody jednorazového investovania:

- Pri správnom načasovaní trhu prinesie jednorazové investovanie vyšší výnos. Správne načasovanie znamená buď investovať v čase poklesu alebo pred obdobím významnejšieho rastu trhu.

- Ak trh rastie, prináša vyššie výnosy v krátkom čase.

- V prípade očakávania poklesu alebo volatilnom trhu bez jasného smeru máte možnosť rozdeliť jednorazovú investíciu na viac častí a získať tak výhody pravidelného investovania.

Nevýhody jednorazového investovania:

- Pri nesprávnom načasovaní (investícia tesne pred väčším a dlhším poklesom), môžete byť dlhšie obdobie vo väčšom mínuse.

- Vyžaduje si pevné nervy, ak trh významne poklesne.

- Je potrebná väčšia suma na investovanie.

Ak chcete investovať rozumne, tak pri rozhodovaní medzi pravidelným a jednorazovým investovaním zohľadnite všetko podstatné – vaše skúsenosti s investovaním, znalosti zo správania sa finančných trhov, fázu ekonomického cyklu, svoje finančné možnosti, ale aj vašu emočnú odolnosť v prípade možných poklesov.

Ja osobne preferujem kombináciu pravidelného aj jednorazového investovania. Môžem tak pozbierať výhody oboch týchto možností.

Ako investovať peniaze podľa objemu investície

Investovať peniaze podľa objemu investície znamená prispôsobiť svoju investičnú stratégiu sume, ktorú máte k dispozícii, či už jednorazovo alebo pravidelne každý mesiac.

Čím viac peňazí máte, tým viac máte možností. Väčšia suma umožňuje o niečo lepšiu diverzifikáciu portfólia.

Koľko investovať pravidelne – ako určiť optimálnu mesačnú sumu?

Na toto nie je univerzálna odpoveď. Niekomu možno postačuje investovať 200 EUR mesačne a pre niekoho môže byť aj 3.000 EUR mesačne málo.

Ideálne je prispôsobiť výšku pravidelnej investície vašim cieľom a samozrejme aj príjmom, resp. zostatku, ktorý vám na investovanie zostáva.

Pri výpočte mesačnej sumy na investovanie si spravte spätný prepočet podľa sumy, ktorú potrebujete na konci a investičného horizontu, ktorý je totožný s časom, kedy budete na svoj cieľ potrebovať peniaze.

Kam investovať 10.000 EUR

Pri sume 10 tis EUR máte na výber pomerne veľa možností – akcie, dlhopisy, realitné fondy a investície peňažného trhu. Môžete na to použiť ETF alebo podielové fondy. Pri tejto sume si už môžete siahnuť aj na niektoré riešenia, kde je aktívne riadené portfólio.

Toto je samozrejme len teória a v praxi pre klientov vyberáme investície podľa ich cieľov, požiadaviek a očakávaniam.

Kam investovať 50.000 EUR

Suma 50 tis EUR prináša možnosť vytvoriť o niečo lepšiu diverzifikáciu. Vo svojej podstate je portfólio zostavené z tých istých investičných možností ako pri sume 10 tis EUR, len s kvalitnejšou diverzifikáciou.

Vďaka vyššej sume môžete získať o niečo lepšie podmienky pri vstupných poplatkoch. Zároveň získate viac možností pri výbere investičného poradcu. Nie preto, že by ich bolo viac, ale skôr preto, že je väčšia šanca, že viacero z nich už pri sume 50 tis EUR je ochotných ísť do spolupráce a prijať vás medzi svojich klientov.

Kam investovať 100.000 EUR

100 tis EUR je už väčšia suma, ale stále malá na to, aby ste si v rámci investičného portfólia mohli napr. kúpiť nehnuteľnosť na prenájom a pritom mať dostatočnú diverzifikáciu. Bohatí ľudia obyčajne majú v realitných investíciách maximálne 30% svojho majetku. Ak by ste to mali dodržať, tak za sumu 30 tis EUR máte len veľmi obmedzené možnosti na kúpu vhodnej nehnuteľnosti.

Portfólio pri sume 100 tis EUR môže byť zložené veľmi podobne, ako pri sume 50 tis EUR. V rámci štandardných investičných riešení je možné vytvoriť už veľmi slušnú diverzifikáciu medzi jednotlivými triedami aktív. Na nákup fyzickej nehnuteľnosti to ešte nie je, ale vhodne diverzifikované realitné portfólio cez fond už áno.

To, čo si ešte veľmi pri tejto sume nemôžete dovoliť, sú fondy pre kvalifikovaných investorov a niektoré alternatívne investície, kde je počiatočná investícia za určitých podmienok 50 tis EUR.

Kam investovať 1 mil EUR

Pri sume 1 mil EUR dokážete spraviť naozaj dokonalú diverzifikáciu. Pri tejto sume je už veľký predpoklad, že veľká časť peňazí sa bude investovať dlhodobo a možno bude prechádzať časom aj na ďalšiu generáciu. Toto otvára pomerne veľa možností.

Do portfólia si môžete zaradiť takmer čokoľvek – akcie, dlhopisy, peňažné investície, realitné fondy a navyše fyzické nehnuteľnosti na prenájom, fondy pre kvalifikovaných investorov a mnohé investičné riešenia s aktívne riadeným portfóliom.

Pri sume 1 mil EUR už bude možno o vás ako klienta väčší záujem zo strany finančných poradcov, no na druhej strane budete mať menší výber z tých, ktorí sú schopní priniesť vám prístup, ktorý si vyššia suma vyžaduje.

Pri väčšej sume majetku je rovnako dôležité ako zloženie investičného portfólia, ak nie dôležitejšie, nastavenie vhodnej majetkovej štruktúry. Môže to znamenať aj zastrešenie majetku cez nadačný alebo zverenecký fond. To zabezpečí nielen väčšiu ochranu majetku, ale aj jeho zmysluplné využitie a nakladanie s ním do budúcna pri jeho prechode na ďalšiu generáciu.

Môže to vyznieť divne, ale aj suma 1 mil EUR môže byť málo. Niektoré investičné riešenia začínajú až nad touto sumou. Jednou z nich je napr. správa majetku jedným z našich partnerov – LGT bank, čo je privátna banka, ktorá spravuje majetok aj Lichtenštajnskej kniežacej rodine a starostlivo vybraným ľuďom, ktorí sú ich klientmi.

Zdaňovanie zisku pri investovaní

Zdaňovanie podielových fondov a ETF má svoje pravidlá. Tie sa v minulosti viac krát menili a posledná zmena mala platiť od začiatku roka 2024. Novela zákona mala oslobodiť zdaňovanie príjmov z podielových fondov po držaní viac ako 3 rokov. Mala priniesť zmeny aj v zdaňovaní kryptomien. Novela bola zrušená skôr, ako mala nadobudnúť účinnosť.

Aktuálny stav zdaňovania investícií

Dnes platí, že zisk z ETF fondov je oslobodený od dane. Oslobodenie pri zdaňovaní ETF platí, ak sa predaj zrealizuje po roku a neskôr od nákupu. To ETF z pohľadu daní zvýhodňuje oproti podielovým fondom. Ak odpredáte ETF do 1 roka (časový test), tak ste povinný zaplatiť daň zo zisku, pričom zisk do 500 EUR je oslobodený a zdaňuje sa iba príjem nad túto sumu. To isté platí aj pre iné cenné papiere, ktoré sú obchodované na burze, napr. akcie a dlhopisy.

Pri podielových fondoch je všetko inak. Daň z príjmu podielových fondov sa platí vždy. Časový test 3 roky, ktorý mal začať platiť v roku 2024, bohužiaľ neprešiel.

Pri podielových fondoch je potrebné rozlišovať, či ide o tuzemské (slovenské) podielové fondy alebo zahraničné podielové fondy. Pri tých slovenských (je tam slovenský ISIN) je daň strhnutá zrážkou pri výbere. Pri zahraničných podielových fondoch si investor zdaňuje zisk sám.

Pri fondoch pre kvalifikovaných investorov zdaňovanie zisku z investície závisí od toho, či podiely fondu nakupujete/predávate na burze alebo to riešite so správcom. Viaceré FKI sú registrované na burze a je možné ich kúpiť aj predať cez burzu. Ak obchod prebehne cez burzu, tak spĺňate podmienky na oslobodenie od dane. Ak FKI nakúpite priamo od správcu a predávate ho cez redemáciu naspäť správcovi, tak platia tie isté pravidlá, ktoré platia pre podielové fondy – daň platíte.

Pre akcie a dlhopisy platia tie isté pravidlá pre získanie oslobodenia od dane zo zisku. Ak nakupujete/predávate cez burzu, predávate po 1 roku od nákupu, tak sa na túto investíciu vzťahuje oslobodenie od dane. Ak akcie a dlhopisy kupujete/predávate mimo burzy, tak dane platíte.

Problematika zdaňovania je pomerne široká a nie je priestor v tomto článku vyriešiť ju detailne. Témy ako zdaňovanie dividend, rôzne sadzby dane na Slovensku a zahraničí, platenie zdravotných odvodov, zdaňovanie kryptomien, CFD, rôznych derivátov, investičných certifikátov a pod. budem musieť rozobrať v inom článku a možno aj po rozsiahlejšej konzultácií s daňovým poradcom.

Oplatí sa rozhodovať pri výbere investície len podľa zdaňovania?

V tomto budem jednoznačný. Nie, neodporúčam to. Je na to viacero dôvodov.

Pravidlá zdaňovania investícií sa môžu kedykoľvek zmeniť. Stačí zmeniť zákon a všetko platí inak. Nie je možné úplne vylúčiť, že zmeny daňových zákonov v budúcnosti ovplyvnia aj investície nakúpené v minulosti. Veď aj nedávna novela zákona mala platiť aj pre investície nakúpené pred dátumom účinnosti. To znamená, že to je možné.

Ak štát bude chcieť niečo zdaniť, tak to zdaní. Ak bude chcieť niečo oslobodiť, tak to oslobodí. Rozhodujú o tom poslanci, nie investori.

Ďalším dôvodom je skutočnosť, že nie je možné všetky investície vyriešiť len cez ETF. Tie sú fajn, ale nie sú všeliekom. Neplatí ani to, že všetky ETF sú dobré a všetky podielové fondy sú horšie. Z pohľadu daní sú na tom lepšie ETF, z pohľadu výkonnosti a volatility to neplatí jednoznačne.

Kvalitné investičné portfólio obsahuje akcie, dlhopisy, peňažné investície, realitné aj alternatívne investície. K niektorým z nich potrebujete aj také investičné riešenia, ktoré pri ETF nenájdete. Dá sa kúpiť byt v centre Bratislavy na prenájom cez ETF? To isté platí pre špeciálne fondy cenných papierov, špeciálne fondy nehnuteľností, mnohé fondy pre kvalifikovaných investorov, tiež viaceré dlhopisy a dokonca aj niektoré akcie.

Navyše sa môže stať, že v budúcnosti príde na stôl do parlamentu novela, ktorá zmení zdaňovanie investícii k lepšiemu. Ak prejde v podobnom znení, ktoré malo platiť od roku 2024, tak téma daní z časti zanikne. Alebo sa môže stať aj to, že sa všetky investície zrovnoprávnia opačným smerom a všetky typy investícií budú podliehať dani. Nič nie je nemenné.

Odporúčam v prvom rade diverzifikovať svoj majetok tak, aby to zodpovedalo vašim cieľom, očakávaniam, skúsenostiam s investovaním, investičnému profilu a tiež aj postoju k riziku. Výber konkrétnych investičných produktov je až ďalším krokom. Aj ja preferujem daňovo oslobodené investície, ale nie za každú cenu.

Do čoho môžete investovať svoje peniaze?

Možností, do čoho môžete investovať svoje peniaze, je veľmi veľa. Nie je však vôbec jedno, do čoho investujete. Nie všetky možnosti sú rovnako vhodné na investovanie. Niektorým je dokonca lepšie sa vyhnúť.

V tejto časti spomeniem viaceré z nich – štandardné ako sú akcie, dlhopisy, realitné investície, ale aj menej štandardné, ako je zlato. Pri tvorbe portfólia je dôležitá diverzifikácia, ale ani zďaleka tam nemusí byť všetko.

- Ako investovať do podielových fondov

- Ako investovať do ETF

- Ako investovať do akcií

- Ako investovať do nehnuteľností

- Investovanie do nehnuteľnosti na prenájom – investičné nehnuteľnosti

- Investovanie cez slovenské a české realitné fondy

- Investovanie do nehnuteľností cez FKI

- Investovanie do nehnuteľností cez REITs

- Investovanie do nehnuteľností cez realitné ETF

- Ako investovať do dlhopisov

- Investovanie cez korporátne dlhopisy

- Investovanie do dlhopisov cez ETF a podielové fondy

- Ako investovať do zlata

Ako investovať do podielových fondov

Čo sú podielové fondy

Podielové fondy sú základným typom kolektívneho investovania. Sú v nich zoskupené financie od mnohých investorov, ktoré podielový fond používa na nákup portfólia akcií, dlhopisov alebo iných cenných papierov. Každý investor v podielovom fonde vlastní podiely, ktoré predstavujú jeho podiel na vlastníctve fondu a právo na jeho časť zisku. Fondy sú spravované manažérmi, ktorí rozhodujú o tom, do ktorých aktív sa investuje s cieľom dosiahnuť investičné ciele fondu zadefinované v štatúte.

Ako môžete nakúpiť podielové fondy

Na kúpu podielových fondov si musíte otvoriť investičný účet. Môžete si ho otvoriť priamo u správcu podielových fondov alebo u obchodníka s cennými papiermi (o.c.p.).

Ak si chcete otvoriť účet v slovenskej alebo českej správcovskej spoločnosti, tak je to jednoduché. Ak by ste si chceli otvoriť účet u zahraničného správcu, tak je to takmer nemožné. Zahraniční správcovia, ako BlackRock, Vanguard alebo Fidelity pre slovenských investorov otváranie účtov nepodporujú.

Do drvivej väčšine zahraničných podielových fondov môžete investovať jedine cez obchodníka s cennými papiermi a preto dáva najväčší zmysel investičný účet práve tam. Navyše cez jedného o.c.p. môžete nakupovať fondy od viacerých správcov.

Podielové fondy nakupujete vždy za trhovú cenu, ktorú určuje správca a za daný obchodný deň je známa až nasledujúci deň.

Najznámejšia slovenská platforma na nákup podielových fondov a ETF je od spoločnosti EIC a písal som k tomu detailný článok: European Investment Centre – recenzia a skúsenosti s investovaním cez EIC

Minimálna investícia

Závisí od správcovskej spoločnosti, aj od fondu, ale aj od obchodníka, cez ktorého podielové fondy nakupujete. Pri niektorých fondoch je to menej ako 10 EUR do jedného fondu, pri niektorých to môže byť aj niekoľko 100 EUR a výnimočne aj viac ako 1.000 EUR. Pri nákupe cez o.c.p. je to veľmi podobné.

Ako si vybrať tie správne podielové fondy

Prvým krokom je vytvorenie investičného plánu a stratégie. Vďaka ním sa dostanete ďalej a dostanete sa k strategickej alokácií do jednotlivých tried aktív. Stanovíte si koľko percent chcete investovať do akcií, koľko do dlhopisov, realít a koľko do peňažného trhu.

A v tom poslednom kroku je výber podielových fondov. Samozrejme, že každý chce mať v portfóliu len tie najlepšie podielové fondy. Ako si ich vybrať? Zamerajte sa na fondy, ktoré sú v niečom dlhodobo výnimočné – obyčajne rozhoduje dlhodobá výkonnosť a miera volatility.

Sú fondy, ktoré sú na tom významne lepšie ako zvyšok trhu a sú fondy, ktoré sú podpriemerné a to nielen teraz, ale dlhodobo.

Pri zahraničných fondoch si môžete zjednodušiť výber napr. cez rating od Morningstar. Ak si vyberiete do portfólia iba fondy so 4 a 5 hviezdičkami, tak pravdepodobne nič nepokazíte.

Pri podielových fondoch, ktoré nie sú súčasťou hodnotenia Morningstar je to zložitejšie a vyžaduje si to viac študovania alebo využívanie externého investičného poradenstva.

Aj keď to odo mňa nemusí znieť objektívne, pretože som investičným poradcom, tak naozaj odporúčam prekonzultovať výber vhodných podielových fondoch práve s poradcom. Môže vám ušetriť kopec času a zároveň dať iný pohľad na investovanie.

Odporúčaný investičný horizont

Je rozdiel, či investujete do peňažného podielového fondu alebo do akcií. Napíšem to len veľmi zjednodušene, aký je minimálny investičný horizont.

Pri peňažných fondoch to môže byť dokonca len 3 až 12 mesiacov.

Pri dlhopisových fondoch to môžu byť 2 až 3 roky pri tých najkonzervatívnejších, no pri niektorých sa vyžaduje investičný horizont aj viac ako 5 rokov.

Pri špeciálnych fondoch nehnuteľností dáva zmysel investičný horizont 5 rokov a viac.

A keď sa dostaneme k akciovým podielovým fondom, tak sme na hraniciach 7, 10 alebo aj 15 rokov, čo závisí od typu akcií, ktoré sú súčasťou portfólia akciového fondu.

Očakávaná výkonnosť

Výkonnosť závisí od aktív, ktoré sú súčasťou fondu a závisí aj od ekonomického cyklu. Všeobecne platí, že najmenej zarábajú peňažné fondy, potom nasledujú dlhopisy a reality, a dlhodobo najviac zarábajú akcie.

Peňažné fondy v čase vyšších úrokových sadzieb dosahujú výnos 3 až 3,5% p.a., ak sa bavíme o eurových fondoch. Platí to pri sadzbe ECB 4% p.a.

Dlhopisové fondy sa hýbu v pásmach najčastejšie od 3 do 7% p.a. Na jednom konci sú konzervatívnejšie štátne dlhopisy a na druhom dlhopisy z kategórie High Yield. V čase nízkych úrokových sadzieb zarábajú menej.

Realitné fondy z kategórie špeciálne fondy nehnuteľností sa hýbu v pásme od 3 do 5% p.a.

Pri akciových fondoch môžete očakávať najvyššiu výkonnosť. Tá sa vo väčšine prípadov z dlhodobého pohľadu pohybuje v rozmedzí 5 až 10% p.a. Sú výnimky, kde aj pri 10-ročnom horizonte môžete dosiahnuť výkonnosť aj 20% p.a., ale to sa bavíme o sektorových podielových fondoch zameraných napr. na technológie.

Poplatky spojené s investovaním

Pri všetkých podielových fondoch sú poplatky. Ich výška ovplyvňuje výkonnosť a zároveň aj motiváciu správcu fondu dosahovať vyššiu výkonnosť.

Pri podielových fondoch sa môžete stretnúť s týmito poplatkami:

- Vstupný poplatok – Platí sa z výšky investovanej sumy a v dokumente KID sa stanovuje maximálna výška poplatku. O jeho výške niekedy môže rozhodovať investičný poradca a môže dať klientovi zľavu. Čím nižší poplatok zaplatíte, tým je pre vás začiatok investovania lacnejší.

- Výstupný poplatok – Obyčajne sa uplatňuje vtedy, ak je možné do podielového fondu investovať bez vstupného poplatku. Uplatňuje sa obyčajne len v prvých rokoch investovania.

- Transakčný poplatok – Tento poplatok si obyčajne účtuje obchodník s cennými papiermi, cez ktorého si podielový fond nakupujete.

- Poplatok za správu fondu – Účtuje si ho správca podielového fondu ako % p.a. z objemu majetku fondu. Hovorí sa, že čím je tento poplatok nižší, tak tým je investovanie do podielového fondu výhodnejšie. Nie je to však absolútnym pravidlom. Najnižšie poplatky za správu majú peňažné podielové fondy, ktoré dlhodobo zarábajú najmenej. Naopak akciové podielové fondy, ktoré majú najvyššiu výkonnosť, majú obyčajne vyššie manažérske poplatky.

- Výkonnostný poplatok – Správca si ho účtuje pri náraste hodnoty podielovej jednotky. Ak sa kombinuje s nízkym alebo primeraným poplatok za správu, tak môže dávať zmysel ako motivácia pre správcu dosahovať vyššiu výkonnosť. No niekedy si ho účtujú správcovia aj pri takých fondoch, kde to vôbec nedáva zmysel.

Riziká investovania do podielových fondov

Pri investovaní do podielových fondov sa riziku nevyhnete. Majte však na pamäti, že riziká majú 2 strany – negatívnu aj pozitívnu. Tak ako riziko môže spôsobiť pokles hodnoty investície, tak práve to isté riziko môže spôsobiť jeho nárast.

Dôležité je, aby ste išli cestou zdravého prieniku medzi výkonnosťou investície a rizikom, ktoré podstupujete.

Vymenujem tu hlavné riziká, s ktorými sa pri investovaní do podielových fondov môžete stretnúť:

- riziká rozvíjajúcich sa trhov,

- riziká cenných papierov s nižším ako investičným stupňom,

- menové riziko,

- trhové riziko,

- regionálne riziko,

- sektorové riziko,

- riziko zmeny úrokových sadzieb,

- akciové riziko,

- riziko emitenta cenných papierov.

Riziká sú pri akýchkoľvek investíciách, aj pri podielových fondoch. Nie je možné sa im vyhnúť, ale je možné sa naučiť s nimi pracovať vo svoj prospech. Je to podobné ako s ostrým nožom. Ak viete, ako s ním pracovať, tak v kuchyni slúži vám a zjednodušuje vám život.

Výhody investovania do podielových fondov

- možnosť investovania už od malých súm

- možnosť investovať pravidelne

- profesionálne riadenie portfólia

- jednoduchá diverzifikácia aj pri menšej sume

- vysoká likvidita a rýchly výber peňazí z investície

- vhodné pre začínajúcich investorov

- vždy aktualizovaná reálna trhová cena

Nevýhody investovania do podielových fondov

- niektoré fondy majú vyššie priebežné poplatky

- niektoré fondy si môžu uplatňovať výstupné poplatky

- aktuálne podliehajú zdaňovaniu zisku

Moje skúsenosti s investovaním do podielových fondov

S investovaním do podielových fondov som začal v roku 2005. Vyskúšal som si asi všetky typy podielových fondov. Boli medzi nimi fondy prevažne od zahraničných správcov ako Amundi, BNP Paribas, C-QUADRAT, Fidelity, Franklin Templeton, NN, ale aj iné.

Mám s nimi skúsenosti nielen pri osobných financiách, ale aj pri klientoch. Aj napriek tomu, že mnohé podielové fondy ľudia vymenili za ETF, tak stále majú svoje miesto v investičnom portfóliu. Niektoré podielové fondy je možné nahradiť cez ETF, ale niektoré nahradiť nie je možné.

Ešte viac informácií o investovaní do podielových fondov nájdete v článku „Podielové fondy: Ako ich rozumne použiť na investovanie“

Ako investovať do ETF

Čo sú ETF

ETFs (Exchange Traded Funds) sú investičné fondy, ktoré sa obchodujú na burze podobne ako akcie. V mnohých vlastnostiach sú podobné podielovým fondom. Sú podobne diverzifikované, môžu sledovať rôzne akciové indexy, komodity, dlhopisy alebo aj iné aktíva.

Všeobecne majú nižšie poplatky oproti podielovým fondom, no na druhej strane im chýba aktívna správa, ktorá pri niektorých spôsoboch investovania môže dávať zmysel.

ETF umožňujú investorom nakupovať cenné papiere zo širokého spektra trhov a sektorov.

Ako môžete nakúpiť ETF

ETF môžete nakúpiť prostredníctvom zahraničnej obchodnej platformy alebo brokera, ktorý ponúka prístup na burzu, kde sú ETF obchodované. To je jedna možnosť.

Druhou možnosťou, ktorú aj ja osobne preferujem, je nakupovanie cez slovenského obchodníka s cennými papiermi. Tým môže byť klasické o.c.p., ale môžete využiť aj niektoré slovenské banky.

ETF nakupujete vždy za trhovú cenu, ktorá sa v priebehu dňa mení.

Na kúpu ETF si musíte otvoriť investičný účet. Môžete si ho otvoriť u obchodníka s cennými papiermi (o.c.p.) alebo brokera.

Minimálna investícia

Podobne ako pri podielových fondoch, tak aj pri ETF to závisí od platformy, cez ktorú nakupujete. Asi najznámejšou platformou na slovenskom trhu je European Investment Cetre (EIC). Tam môžete v rámci pravidelného investovania nakupovať 1 ETF od 10 EUR a v rámci jednorazového investovania 100 EUR alebo 1.000 USD.

Ak nakupujete cez zahraničného brokera, tak každý z nich má nastavené rôzne minimá. Presný prehľad som si nikdy nerobil, nakoľko som nemal potrebu hľadať náhradu za slovenských obchodníkov, ktoré využívame.

Ako si vybrať tie správne ETF

V podstate je to presne to isté, ako pri podielových fondoch. Ak máte vytvorený investičný plán a stratégiu, tak z nich vám automaticky vyplýva strategická alokácia do jednotlivých tried aktív. Stanovíte si koľko percent chcete investovať do akcií, koľko do dlhopisov, realít a koľko do peňažného trhu.

A v tom poslednom kroku je výber konkrétnych ETF. Pri ETF obyčajne kopírujete akciové indexy, takže hľadanie ETF, ktoré prekonáva svoj benchmark, nie je presne to isté, ako keď si vyberáte podielové fondy.

Niekedy dáte vedľa seba 3 ETF zamerané na konkrétny akciový index a prídete na to, že rozdiely sú naozaj úplne minimálne. Rozdiely obyčajne robia hlavne rozdielne poplatky.

Preto pri ETF je tou hlavnou prácou stanovanie detailnej strategickej alokácie, kde si zadefinujte aj konkrétne indexy, ktoré chcete cez ETF kopírovať.

Ak sa bavíme o ETF, tak je fajn, ak si vyberiete ETF, kde je veľká likvidita, aby ste mali možnosť ETF ľahko predať. Obyčajne sú to ETF od veľkých, celosvetových a známych správcov.

A ďalšia vec, čomu má zmysel venovať pozornosť, je výber ETF s fyzickou replikáciou indexu. Fyzická replikácia pri ETF znamená, že ETF fond skutočne vlastní podkladové aktíva, ako sú akcie alebo dlhopisy, ktoré zodpovedajú indexu, ktorý fond sleduje.

Druhou možnosťou je syntetická replikácia, kde ETF na dosiahnutie výkonnosti indexu používa derivátové nástroje.

Ak je to možné, tak preferujte vždy ETF s fyzickou replikáciou.

Spoluprácou s investičným poradcom môžete získať oporu nielen pri výbere ETF pri začiatku investovania, ale aj pravidelné konzultácie v priebehu investovania.

Odporúčaný investičný horizont

Ak investujete do peňažných ETF, vystačíte si s minimálnym investičným horizontom 3 až 12 mesiacov.

Pri konzervatívnejších dlhopisových ETF to môžu byť 2 až 3 roky, no pri rizikovejších dlhopisových ETF si vyžaduje investičný horizont aj viac ako 5 rokov.

Akciové ETF, ak chcete eliminovať časť rizika, odporúčaný investičný horizont je 7, 10 alebo aj 15 rokov, čo závisí od typu akciového indexu.

Očakávaná výkonnosť

Opakujem sa, no aj toto majú ETF spoločné s podielovými fondmi, o ktorých som už písal vyššie. Výkonnosť závisí od aktív, ktoré sú súčasťou ETF a závisí aj od ekonomického cyklu. Všeobecne platí, že najmenej zarábajú peňažné ETF, potom nasledujú dlhopisy, a dlhodobo najviac zarábajú akcie a REITs.

Peňažné ETF v čase vyšších úrokových sadzieb dosahujú výnos viac ako 3% p.a., ak sa bavíme o eurových ETF.

Dlhopisové ETF sa hýbu v pásmach najčastejšie od 3 do 7% p.a. Na jednom konci sú konzervatívnejšie štátne dlhopisy a na druhom dlhopisy z kategórie High Yield. V čase nízkych úrokových sadzieb zarábajú menej.

Pri akciových ETF môžete očakávať najvyššiu výkonnosť. Tá sa vo väčšine prípadov z dlhodobého pohľadu pohybuje v rozmedzí 5 až 10% p.a. Sú výnimky, kde aj pri 10-ročnom horizonte môžete dosiahnuť výkonnosť aj 20% p.a., ale to sa bavíme o sektorových ETF zameraných napr. na technológie.

REITs, čo sú akcie realitných spoločností, sú na tom podobne ako akcie.

Ak by sme išli do extrému a siahli by sme po pákových ETF (používajú leverage – finančnú páku), tak tam nájdeme aj také ETF, ktoré za posledných 10 rokov majú výkonnosť viac ako 30% p.a. Tieto sú však extrémne rizikové. Finančná páka totiž funguje aj smerom dole a v čase poklesu môžu šialene poklesnúť.

Poplatky spojené s investovaním

ETF sú známe tým, že majú nižšie manažérske poplatky. To je výhoda. Na druhej strane túto výhodu nemá šancu využiť každý. Ak má človek dostatok skúseností, tak si vie nakupovať ETF sám aj bez toho, aby to musel s niekým konzultovať.

Pri investovaní do ETF sa môžete stretnúť s týmito poplatkami:

- Vstupný poplatok – Platí sa z výšky investovanej sumy a v dokumente KID sa stanovuje maximálna výška poplatku. O jeho výške niekedy môže rozhodovať investičný poradca a môže dať klientovi zľavu. Čím nižší poplatok zaplatíte, tým je pre vás začiatok investovania lacnejší. Ak si nakupujete ETF samostatne priamo cez brokera, tak tento poplatok platiť nemusíte.

- Výstupný poplatok – Pri ETF sa s týmto poplatkom veľmi nestretnete.

- Transakčný poplatok – Tento poplatok si účtuje obchodník s cennými papiermi, cez ktorého si podielový fond nakupujete. Napr. pri EIC, cez ktorého si nakupujem časť ETF, je tento poplatok 0,2% z objemu a pri inom slovenskom o.c.p., ktorého využívam, je tento poplatok ešte nižší. Ak si nakupujete ETF cez brokera, tak obyčajne za nákup 1 ETF platíte fixný poplatok. Bežne to to je 5 alebo 6 EUR a niekedy aj viac. Problém nastane, ak investujete pravidelne každý mesiac a nakupujete napr. 7 ETF v rámci portfólia. Potom už investovanie do ETF na vlastnú päsť nevyzerá až tak lákavo.

- Poplatok za správu ETF – Účtuje si ho správca ETF a v tomto sú tie poplatky naozaj nízke, nižšie ako pri podielových fondoch.

- Poplatok za správu ETF portfólia – Tento poplatok pri ETF platíte vtedy, ak správu vášho portfólia zabezpečuje o.c.p., banka alebo investičný poradca.

- Výkonnostný poplatok – V rámci samotného ETF tento poplatok nenájdete. Môže byť súčasťou investičného účtu a účtuje si ho správca portfólia podobne ako poplatok za správu v bode vyššie.

Ak hľadáte viac informácii o vstupných poplatkoch, tak tejto téme som sa detailne venoval v článku: Platiť vstupný poplatok vopred alebo priebežne z každej platby? Čo je výhodnejšie pri pravidelnom investovaní?

Riziká investovania do ETF

Vyššie riziko je obyčajne spojené s vyššou výkonnosťou. Dlhodobo najviac zarábajú akciové ETF, no zároveň práve tie akciové majú z krátkodobého pohľadu najvyššie výkyvy svojej hodnoty.

Riziká, s ktorými sa stretnete pri investovaní do ETF:

- riziká rozvíjajúcich sa trhov,

- riziká cenných papierov s nižším ako investičným stupňom,

- menové riziko,

- trhové riziko,

- regionálne riziko,

- sektorové riziko,

- riziko zmeny úrokových sadzieb,

- akciové riziko,

- riziko emitenta cenných papierov,

- riziko pákového efektu,

- riziko likvidity.

Je to takmer to isté, ako pri podielových fondoch. Pri rozumnom výbere ETF a zostavení vhodného portfólia dokážete väčšinu z týchto rizík významne eliminovať.

Výhody investovania do ETF

- možnosť investovania už od malých súm

- možnosť investovať pravidelne

- jednoduchá diverzifikácia aj pri menšej sume

- vysoká likvidita a rýchly výber peňazí z investície

- vhodné pre začínajúcich investorov

- vždy aktualizovaná reálna trhová cena

- nižšie priebežné poplatky

- daňové zvýhodnenie po 1 roku

Nevýhody investovania do ETF

- niektoré ETF sú menej likvidné (špecifické ETF od menej známych správcov)

- pri využití pákových ETF je extrémne veľká volatilita

- pri ETF, kde je vyššia hodnota, musíte nakupovať iba frakcie ETF

- pri pravidelnom investovaní do väčšieho množstva ETF cez niektorých brokerov zaplatíte vyššie nákupné poplatky

Moje skúsenosti s investovaním do ETF

Aktuálne máme v ETF veľkú časť rodinných finančných aktív, no nemáme tam všetko. ETF považujem za dôležité finančné nástroje, bez ktorých si neviem predstaviť investovanie.

Sú efektívne a dá sa cez nich vyriešiť skoro všetko. Nie sú však všeliekom a preto ich dopĺňam aj s inými investičnými nástrojmi.

Využívame pasívne investovanie do ETF, ale aj aktívne riadené portfólia postavené na ETF.

U klientov používam presne ten istý prístup. ETF tvoria významnú časť ich investičných aktív. Nedá sa im vyhnúť. Sú dôležité a majú veľký prínos pri budovaní a zhodnocovaní majetku.

Ešte viac informácií o ETF si môžete pozrieť v tomto článku: Čo sú ETF? Ako investovať do ETF?

Ako investovať do akcií

Čo sú akcie

Akcie sú cenné papiere, ktoré predstavujú vlastnícke podiely v spoločnosti a dávajú ich držiteľom právo podieľať sa na zisku. Keď investujete do akcií, stávate sa čiastočným vlastníkom tejto spoločnosti. Výnos u majiteľa akcie vzniká dvomi spôsobmi – kapitálový výnos (nárast hodnoty akcie) a dividendový výnos (vyplácaná dividenda).

Ak si kúpite akcie spoločnosti Coca-Cola Company , tak ak sa firme bude dariť, bude každý rok vyplácať dividendy. Navyše ak hodnota akcií bude dlhodobo rásť, tak po čase akcie predáte drahšie a zrealizuje aj kapitálový výnos.

Ako môžete nakúpiť akcie

Možností je viacero. Každý spôsob nákupu akcií má svoje výhody aj nevýhody. Vymenujem len tie najčastejšie spôsoby:

- cez akciové podielové fondy (v rámci fondu nakupujete niekoľko desiatok až stovák rôznych akcií),

- cez akciové ETF (v rámci ETF nakupujete niekoľko desiatok až stovák rôznych akcií),

- cez hedžové fondy,

- cez obchodníka s cennými papiermi (o.c.p.),

- cez brokerskú spoločnosť.

Svetovo najviac využívané sú nákupy akcií cez podielové fondy a ETF. Je to veľmi jednoduchý a relatívne bezpečný spôsob investovania do akcií – vďaka veľkej diverzifikácii.

Naopak nákupy jednotlivých akcií cez appky rôznych brokerov prinášajú viacero rizík. Hlavným dôvodom sú obmedzené možnosti diverzifikácie. Cez 3 ETF si môžete kúpiť kľudne aj 2000 akcií rôznych firiem. Cez nakupovanie jednotlivých akcií prostredníctvom brokera je to takmer nemožné, ak nemáte neobmedzené finančné rezervy. A ďalším dôvodom je schopnosť vybrať tie správne akcie.

Minimálna investícia

V dnešnej dobe je otázka minimálnej investície takmer bezpredmetná. Cez fondy a ETF môžete nakupovať akcie aj od 10 EUR. Nie je to všeobecne platné minimum. Závisí to od správcu, o.c.p. alebo od brokera.

Ak chcete nakupovať jednotlivé akcie, tak minimum závisí od hodnoty akcie konkrétnej spoločnosti. Niektoré stoja zopár desiatok eur, no niektoré stoja aj niekoľko tisíc eur. Pri drahších akciách niektoré platformy ponúkajú možnosť nákupu frakčných akcií. Frakčné nakupovanie je niečo ako nákup na splátky, čo dáva na jednej strane výhodu, no na druhej strane niekde aj nevýhody pri likvidite.

Ako si vybrať tie správne akcie

Na toto vám asi nedám žiadny dokonalý návod. Pri tých najlepších manažovaných fondoch sa výberom tých správnych akcií zaoberá niekoľko špecialistov – manažérov fondu. No aj napriek tomu, je niekoľko princípov, ktoré vám môže pomôcť pri výbere akciových titulov.

Napadajú mi 2 základné veci:

- diverzifikácia (regionálna, sektorová, menová),

- riadiť sa podľa svojej investičnej stratégie a svojich cieľov.

Ak by sme išli viac do detailu, tak pri zostavovaní investičného portfólia je potrebné myslieť aj na ďalšie veci. Existuje niekoľko typov akcií, ktoré sa inak správajú a pri vhodnom nastavení portfólia sa môžu vhodne dopĺňať.

- Rastové akcie – očakáva sa od nich, že budú rásť rýchlejšie ako priemer trhu.

- Hodnotové akcie – obchodujú sa za nižšie ceny v porovnaní s ich základnými finančnými ukazovateľmi.

- Dividendové akcie – stabilné firmy, ktoré pravidelne vyplácajú dividendy.

- Cyklické akcie – ich výkonnosť je úzko spojená s ekonomickým cyklom.

- Defenzívne akcie – sú menej citlivé na ekonomické cykly.

- Špekulatívne akcie – prinášajú vyššie riziko a zároveň aj potenciál na vyšší výnos.

Ak by ste mali napr. iba cyklické akcie, tak v čase hospodárskeho poklesu, by ste si zažili riadnu cestu smerom dole. Pri doplnení portfólia defenzívnymi akciami bude pokles hodnoty portfólia v čase hospodárskeho poklesu nižší. Nie je to samozrejme len takto jednoduché, pretože to ešte musíte prešpikovať aj ďalšími typmi akcií.

Omnoho jednoduchšie je vytvoriť kvalitné diverzifikované portfólio cez podielové fondy alebo ETF, kde sa o zostavenie portfólia starajú profesionálni správcovia.

Odporúčaný investičný horizont

Sú to akcie. Síce dlhodobo rastú, ale rastú s občasnými poklesmi. Niektoré môžu trvať týždne alebo mesiace, ale niektoré aj niekoľko rokov. A práve preto je odporúčaným investičným horizontom dlhšie obdobie.

Správcovia pri svojich fondoch uvádzajú rôzne obdobie. Niektoré sú až prekvapivo krátke. Ja osobne považujem za vhodný investičný horizont pre bezpečné investovanie do akcií 10 rokov a viac.

Očakávaná výkonnosť

Vo všeobecnosti akcie zarábajú najviac zo všetkých druhov aktív. Samozrejme mám na mysli dlhodobý pohľad. Uvediem konkrétny príklad. Výkonnosť akciového indexu S&P 500 v období 1980 až 2023 bola priemerná ročná výkonnosť 9% p.a.

Ak by sme si to rozmenili na jednotlivé akcie, tak tam nájdete rôzne extrémy. Nájdete tam firmy, ktorých ročná výkonnosť je podstatne vyššie ako celý index S&P 500, no sú aj akcie firiem, ktoré sú na tom zle a majú zápornú výkonnosť aj za dlhšie obdobie.

Poplatky spojené s investovaním

Tieto poplatky závisia od spôsobu investovania do akcií. Je rozdiel, či budete akcie nakupovať cez podielové fondy nejakého konkrétneho správcu, cez ETF prostredníctvom o.c.p. alebo jednotlivé akcie cez zahraničného brokera. Sú tam obrovské rozdiely. Viac informácií nájdete v časti podielové fondy a ETF.

Riziká investovania do akcií

Najväčším rizikom je investovanie do akcií bez toho, aby tomu človek aspoň v základoch rozumel.

Ak sa na to pozrieme detailnejšie, tak sa môžeme baviť o riziku trhovej volatility, kde hodnoty akcií môžu kolísať kvôli ekonomickým, politickým či spoločenským faktorom. Ďalej existuje špecifické riziko spojené s konkrétnymi spoločnosťami alebo odvetviami. Tretím významných rizikom je likvidita akcií, kde môže byť problém najmä pri menších menej obchodovaných spoločnostiach.

Ak chcete riziká pri investovaní do akcií eliminovať, resp. znížiť, tak za kľúčové považujem 2 veci – dostatočná diverzifikácia a dlhý investičný horizont. Diverzifikáciu si viete zabezpečiť výberom kvalitných podielových fondov alebo akciových ETF. Dlhý investičný horizont zase tým, že budete investovať do akcií tie peniaze, ktoré môžete investovať dlhodobo.

Výhody investovania do akcií

- možnosť investovania už od malých súm (platí pre podielové fondy, ETF, lacnejšie akcie a frakčné nakupovanie)

- možnosť investovať pravidelne cez diverzifikované portfólio akcií (platí hlavne pre podielové fondy a ETF)

- jednoduchá diverzifikácia aj pri menšej sume (platí pre podielové fondy a ETF)

- vysoká likvidita a rýchly výber peňazí z investície (neplatí pre frakčné nakupovanie a málo likvidné akcie)

- vhodné pre začínajúcich investorov (ak idú cez ETF alebo podielové fondy ideálne v spolupráci s poradcom)

- vždy aktualizovaná reálna trhová cena

- daňové zvýhodnenie po 1 roku (platí pre cenné papiere obchodované na burze)

Nevýhody investovania do akcií

- niektoré jednotlivé akcie sú menej likvidné

- pri nákupe jednotlivých akcií môže byť obrovská volatilita a veľké náhle poklesy

- pri frakčnom nakupovaní drahých akcií môže byť problém s likviditou

- ak nakupujete jednotlivé akcie a chcete väčšiu diverzifikáciu, tak pri pravidelnom investovaní cez niektorých brokerov zaplatíte vyššie nákupné poplatky

Moje skúsenosti s investovaním do akcií

Veľkú časť finančných aktív alokujeme práve do akcií. Preferujeme nákupy cez akciové ETF, aktívne riadené portfólia zložené z ETF a časť riešime aj cez aktívne riadené podielové fondy.

Hlavným dôvodom prečo akcie tvoria nosnú časť rodinných finančných aktív je to, že investujeme dlhodobo a akcie nám pri dlhodobom investovaní dávajú potenciál výkonnosti nad úrovňou inflácie.

U klientov je to to isté. Neinvestujú do akcií všetko, ale majú tam významnú časť majetku. Práve investovanie do akcií dáva bežným ľuďom možnosť podieľať sa podnikaní niekoho iného a zároveň podieľať sa na ich zisku.

Ako investovať do nehnuteľností

Investovanie do nehnuteľností je obrovská kapitola. Na Slovensku patria nehnuteľnosti asi k najobľúbenejším investíciám. Väčšina ľudí investuje do nehnuteľnosti, v ktorej bývajú.

Je možné považovať nehnuteľnosť, v ktorej bývate, za investíciu? Pre mnohých ľudí je lepšie bývať vo vlastnej ako prenajatej nehnuteľnosti. Určitou formou investície to je, no nie takou, o ktorej budem písať v tomto článku. Je to nehnuteľnosť na bývanie, nie investičná nehnuteľnosť.

Investovanie do nehnuteľností nie je iba o kúpe investičnej nehnuteľnosti a jej prenájme alebo následnom predaji. Tých možnosti, ako investovať do nehnuteľnosti, je viacero. Budem sa venovať týmto najznámejším:

- investovanie do nehnuteľnosti na prenájom – investičné nehnuteľnosti,

- investovanie cez slovenské a české realitné fondy,

- investovanie do nehnuteľností cez FKI,

- investovanie do nehnuteľností cez REITs,

- investovanie do nehnuteľností cez ETF.

Investovanie do nehnuteľnosti na prenájom – investičné nehnuteľnosti

Čo sú investičné nehnuteľnosti

Je to akákoľvek nehnuteľnosť, ktorú dokážete prenajať. Zároveň za investičnú nehnuteľnosť môžeme považovať akúkoľvek nehnuteľnosť, ktorú ste si kúpili za účelom predaja zo ziskom, teda za vyššiu ako nákupnú cenu.

Investičnou nehnuteľnosťou môže byť byt, dom, garáž, parkovacie miesto, administratívna budova, výrobná hala, polyfunkčný objekt alebo skladové priestory, či pozemky.

Investičná nehnuteľnosť by vám mala generovať buď príjem z prenájmu alebo príjem z predaja alebo jeho kombináciu. No stáva sa aj to, že to tak nie je, pretože si ľudia kúpia nevhodnú nehnuteľnosť.

Ako môžete kúpiť investičné nehnuteľnosti

Najčastejším spôsobom nadobudnutia nehnuteľnosti je kúpa cez kúpnu zmluvu. Nehnuteľnosť si samozrejme musíte nájsť niekde na trhu – najčastejšie cez realitnú kanceláriu, ale nie je výnimkou, že si ju nájdete aj v občianskej inzercii na webe alebo cez známych, rodinu a pod.

Menej častým spôsobom nadobudnutia nehnuteľnosti je formou notárskej zápisnice z dobrovoľnej alebo exekučnej dražby. Má to svoje špecifiká – výhody a riziká.

A ešte sú tú ďalšie 2 spôsoby, ako ľudia môžu nadobudnúť investičnú nehnuteľnosť, a to je cez darovaciu zmluvu alebo osvedčenie o dedičstve. Bohužiaľ aj také veci prináša život.

Minimálna investícia

Je limitovaná nehnuteľnosťou, ktorú kupujete. V mestách, ako Bratislava alebo Košice, aj tie najmenšie nehnuteľnosti stoja viac ako 100 tis EUR. V okresných mestách mimo veľkých krajských miest sú ceny o niečo nižšie. Čím je lokalita zaujímavejšia na prenájom, tým sú ceny vyššie.

Lacnejšie si môžete kúpiť jedine garáže alebo niektoré pozemky. Naopak, ak by ste chceli do svojho investičného portfólia administratívnu budovu alebo nejaké hoci aj menšie obchodné centrum, tak sa bavíme o sumách, ktoré už môžu prekročiť sumy 500 tis EUR, 1 mil EUR alebo aj podstatne viac.

Ako si vybrať investičnú nehnuteľnosť

Výber nehnuteľnosti je kľúčová vec. Hovorí sa, že najdôležitejšia je lokalita. Je to pravda, ale lokalita nie je jediné kritérium. Čo z toho, ak si vyhliadnete nehnuteľnosť v dobrej lokalite, ale je tam premrštená cena? Z investičného hľadiska vám asi nebude dávať veľký zmysel čistý zisk z prenájmu 2,5% p.a.

Pri výbere si musíte stanoviť okrem lokality aj výnos v %, ktorý chcete dosahovať z prenájmu. Prijateľný výnos začína od 4% p.a. pri rezidenčných nehnuteľnostiach a 6% p.a. pri komerčných nehnuteľnostiach.

V čase vyšších úrokových sadzieb, kedy peňažné investície dosahujú vyššie výnosy, sú aj 4% p.a. na hrane. To isté ako pri prenájme nehnuteľností po zdanení dokážete zarobiť v peňažných investíciách bez práce a ešte aj s oslobodením od dane.

Ľudia si niekedy mýlia hrubý a čistý výnos. Za čistý výnos považujú celý prenájom, ktorý im platia podnájomníci. Je to obrovská chyba.

Predstavte si, že si kúpite byt v Bratislave v časti Karlova Ves. Povedzme, že to je 3i zrekonštruovaný byt, za ktorý zaplatíte 230 tis EUR. Dáte ho do prenájmu za 800 EUR mes. Ročne od podnájomníkov dostanete 9600 EUR.

Aký je to výnos z prenájmu?

V hrubom je to 4,36% p.a. No tých 800 EUR nie je zisk. Od toho ešte musíte odpočítať náklady, čo bude minimálne 250 EUR. Zostane vám 550 EUR, ktoré ešte zdaníte a na konci máte zhruba 445 EUR. Ak by to bolo všetko, tak čistý výnos bude 2,43% p.a.

Ak by som mal ešte pokračovať ďalej, tak občas je potrebné niečo opraviť, vymeniť a dostaneme sa na ešte nižšie číslo.

Lokalita nie je všetko. Pri výbere nehnuteľnosti musíte pozerať aj na výnos, ktorý na danej nehnuteľnosti môžete dosiahnuť.

V spomínanom príklade je buď problém s nízkou cenou za prenájom alebo s vysokou kúpnou cenou za nehnuteľnosť.

Odporúčaný investičný horizont

Ak sa pozeráte na dane, tak je to 5 rokov. Po piatich rokoch je zisk z predaja nehnuteľností oslobodený. Ak sa pozriete na výkyvy hodnoty nehnuteľnosti, tak ak chcete mať čo najväčšiu istotu, tak sa bavíme o horizonte 10 rokov a viac. Dokonca aj 10 rokov môže byť málo. Ten, kto kúpil nehnuteľnosť v roku 2009 hneď na začiatku, tak ju na konci roka 2018 predaj ešte so stratou. Toto platí, ak by sme sa pozerali iba na kapitálový zisk bez zisku z prenájmu.

Očakávaná výkonnosť

Rozlišujeme dividendový zisk (z prenájmu nehnuteľností) a kapitálový zisk (z predaja nehnuteľnosti).

Výnos z prenájmu závisí od toho, za koľko nehnuteľnosť kúpite, za koľko ju prenajmete a aké náklady máte. U mnohých ľudí tvorí výnos z prenájmu ledva 2% p.a. To sú tí, čo draho kúpili alebo kúpili vyslovene nehnuteľnosť v lokalite, ktorá sa jednoducho nedá prenajať s vyšším výnosom.

Ak kúpite dobre, čo znamená za primeranú cenu a v lokalite, kde sa dá nehnuteľnosť dobre prenajať, tak výnos môže byť 4 až 5% p.a.

V prípade, že ste nehnuteľnosť kúpili dávno v minulosti alebo extrémne výhodne v dnešnej dobe, tak výnos môže byť ešte vyšší.

Kapitálový zisk z predaja nehnuteľnosti závisí od vývoja trhových cien. Sú obdobia, kedy ceny rastú a sú obdobia, kedy stagnujú alebo aj klesajú. Kto kúpil v januári 2009 a predal v decembri 2018, tak predával ešte s malou stratou aj po desiatich rokoch.

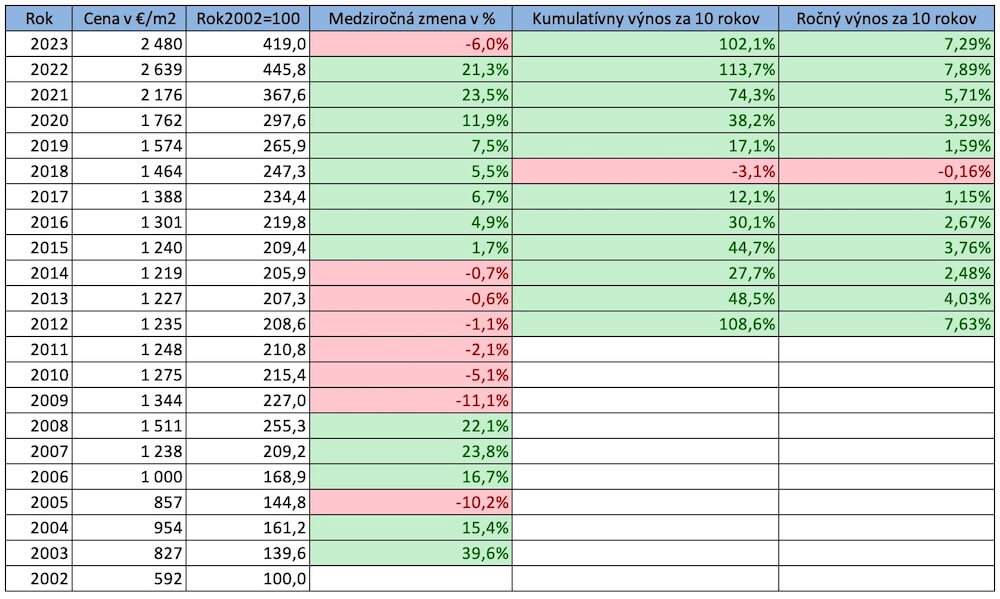

Vývoj cien nehnuteľností od roku 2003 do 2023, zdroj: štatistika NBS a prepočet autora

Pri predaji po 5 rokoch historicky bola možnosť predať so stratou 4 krát, ak vychádzame z priemerných cien za posledných 22 rokov.

Dobrou správou je, že vo väčšine období bol predaj po 10 rokoch vždy plusový a výnos sa pohyboval od 1,15% p.a. po 7,89% p.a. Zatiaľ iba v jednej desaťročnici bolo možné zrealizovať stratu po predaji po 10 rokoch.

Poplatky spojené s kúpou a prenájmom

Pri kúpe zaplatíte realitke buď nejaký fixný poplatok alebo % z kúpnej ceny. Poplatky sa pohybujú od 2 do 5%. Ďalej si v niektorých prípadoch zaplatíte za služby právnika, notára alebo znalca. Platíte to pri kúpe a potom aj pri predaji nehnuteľnosti.

Pri prenájme nehnuteľnosti musíte rátať s platbami za zálohový predpis správcovi, elektrinu, plyn, internet, TV, miestu daň, daň zo zisku, odvoz odpadu a poistenie nehnuteľnosti.

V priebehu prenajímania platíte za ďalšie náklady spojené s údržbou nehnuteľnosti, opravami alebo zariadením.

V extrémnych prípadoch, ktoré sa nedajú vylúčiť, pribúdajú ďalšie náklady na právnikov, právne zastúpenie, súdne poplatky alebo v hraničných prípadoch aj exekútorov, ak musíte riešiť legálne vypratanie nehnuteľnosti po neplatičoch.

Riziká investovania do nehnuteľností

Ľudia si niekedy neuvedomujú koľko rizík je spojených s prenájmom nehnuteľností. Tie najväčšie spočívajú v tom, že si kúpite nehnuteľnosť draho, budete ju prenajímať lacno a budete mať ešte navyše náklady na jej rekonštrukciu. Toto má priamy vplyv na výkonnosť investície.

Ďalšia skupina rizík je spojená s prenájmom nehnuteľností, kde zlý podnájomník môže nehnuteľnosť tak poškodiť, že na jej opravu vynaložíte viac peňazí, ako vám zaplatil za nájom. Nehovorím ani o neplatičoch, ktorých z bytu neviete dostať.

Výhody investovania do nehnuteľností

- stabilný príjem z prenájmu

- dlhodobo cena nehnuteľnosti rastie

- pri kúpe vo vhodnom čase alebo výrazne pod trhovú cenu možnosť získať vyšší kapitálový zisk

- oslobodenie od dane zo zisku pri predaji po 5 rokoch

- ak nemáte dostatok vlastných zdrojov, tak v čase nízkych úrokových sadzieb môžete využiť hypotéku

- v prípade potreby môžete použiť nehnuteľnosť aj na vlastné bývanie

Nevýhody investovania do nehnuteľností

- kúpa nehnuteľnosti v nevhodnom čase za vysokú cenu.

- v niektorých obdobiach dlhá likvidita

- veľa práce pri prenájme

- rizikoví nájomcovia, ktorí môžu poškodiť nehnuteľnosť alebo neplatiči

- vysoké vstupné náklady pri kúpe

- vysoké náklady pri prenájme (zariadenie, opravy, bežná údržba)

- obmedzené možnosti účtovných nákladov, ak nemáte nehnuteľnosť v obchodnom majetku

Moje skúsenosti s investovaním do nehnuteľností

Väčšinu z toho, čo píšem, čerpám z vlastných skúseností. S manželkou prenajímame viacero nehnuteľností na bývanie. Všetko sú to byty, niekoľko v Bratislave a jeden v Malackách. Do nehnuteľnosti sme sa rozhodli ísť z 2 hlavných dôvodov.

Jedným je diverzifikácia portfólia, aby sme v rámci rodinného majetku mali aj reality. Tým druhým je možnosť financovať kúpu nehnuteľností cez lacné hypotéky, ktoré spláca niekto iný. Vďaka tomu si vieme kúpiť viac nehnuteľností, ako keby sme ich kupovali iba za vlastné zdroje.

Skúseností máme aj dobré aj zlé, no prevažujú tie dobré. Väčšinu finančných rizík dokážeme eliminovať tým, že kupujeme vždy nehnuteľnosti výraznejšie pod trhovú cenu. Vďaka tomu nemusíme tlačiť na výšku prenájmu, aby sme boli v dobrých číslach a môžeme si viac vyberať, komu nehnuteľnosť prenajmeme.

Viac informácií o investovaní do investičných nehnuteľností na prenájom si môžete pozrieť v tomto článku: Investovanie do nehnuteľností na prenájom – je to naozaj vždy najlepšia investícia?

Investovanie cez slovenské a české realitné fondy

Čo sú špeciálne fondy nehnuteľností

Ak niekto povie slovné spojenie realitné fondy, tak obyčajne má na mysli slovenské alebo české špeciálne fondy nehnuteľností. Ich presná definícia a pravidlá fungovania sú zadefinované v zákone o kolektívnom investovaní.

V porovnaní s ostatnými typmi realitných fondov patria tieto k fondom s najkonzervatívnejším prístupom a v dobrých časoch aj ku fondom so stabilným výnosom.

Ako môžete nakúpiť realitné fondy

Ak chcete investovať do týchto fondov, tak si ich kúpite priamo u správcu – správcovskej spoločnosti, ktorá realitný fond spravuje. Predaj vám sprostredkuje váš finančný alebo investičný poradca.

Na Slovensku patria medzi najznámejšie realitné fondy od IAD Investments, 365.invest a Tatra banky a v Čechách sú to asi realitné fondy od spoločnosti Conseq a Investika.

Minimálna investícia

Tieto fondy sú prístupné pri širokú verejnosť. Môžete do nich investovať aj niekoľko 100 tis EUR, ale môžete začať aj so sumou 20 EUR mesačne. Český fond Investika ponúka investovanie do realitného fondu dokonca od sumy 4 EUR mesačne.

Ako si vybrať vhodný realitný fond

Keby som si chcel zjednodušiť písanie, tak napíšem, aby ste si našli investičného poradcu a nechali si poradiť. No uvedomujem si riziká a musel by som k tomu napísať aj návod, ako si vybrať dobrého investičného poradcu.

Napíšem aspoň základné veci, ktoré by som pri výbere posudzoval:

- LTV fondu (pomer úverových zdrojov k majetku fondu),

- WAULT (priemerná dĺžka konca nájomných zmlúv),

- obsadenosť nehnuteľností (% podiel obsadenosti),

- yield (pomer zisku z prenájmu a hodnoty nehnuteľností),

- počet nehnuteľností v portfóliu a ich diverzifikácia.

Ak vás zaujíma porovnanie, tak si prečítajte tiež: Porovnanie realitných fondov. Ktorý je najvhodnejší?

Odporúčaný investičný horizont

Určite sa bavíme o dobe 5 rokov a viac. Investovanie na kratšie obdobie je síce možné, ale z pohľadu rizika nie je vhodné.

Očakávaná výkonnosť

Závisí od konkrétneho fondu a tiež aj od obdobia. Reality sa totiž správajú rôzne v rôznych fázach ekonomického cyklu. Všeobecne je možné výnos vymedziť niekde v pásme 3 až 6% p.a.

Poplatky spojené s investovaním

Je to presne to isté ako pri podielových fondoch, o ktorých som písal vyššie. To, čo si všimnete hneď na začiatku, je vstupný poplatok. Niektoré fondy si môžu uplatňovať aj výstupný poplatok. Poplatky za správu a depozitárovi sú už zahrnuté v uvádzanej výkonnosti.

Riziká investovania do špeciálnych fondov nehnuteľností

Tieto fondy patria skôr ku konzervatívnejším alebo stredne rizikovým investíciám. Rizikom môže byť to, ak do realitného fondu zainvestujete všetky svoje peniaze. Z pohľadu likvidity je tu ešte riziko, že fond v záujme ochrany investorov pozastaví vyplácanie podielových listov. Podľa zákona to môže byť maximálne na 1 rok v prípade slovenských a 2 roky v prípade českých realitných fondov.

Výhody investovania do realitných fondov

- prístupné investovanie už od malých súm,

- malé výkyvy hodnoty investície,

- možnosť vyberať peniaze v priebehu niekoľkých dní,

- zdaňovanie ziskov za investora vyrieši správcovská spoločnosť (platí pri slovenských správcoch),

- v porovnaní s investičnými nehnuteľnosťami minimálna časová náročnosť.

Nevýhody investovania do realitných fondov

- v prípade veľmi závažnej situácie môže dôjsť k pozastaveniu vyplácania podielových listov až na 12 (SK) alebo 24 mesiacov (CZ),

- nutnosť platiť daň zo zisku,

- pri dlhodobom investovaní je zhodnotenie nízke,

- zvýšené riziko vývoja na realitnom trhu a koncentrácie aktív z jednej finančnej skupiny.

Moje skúsenosti s investovaním do špeciálnych fondov nehnuteľností

Mám skúsenosti ako klient a tiež ako poradca. Malú časť vlastných peňazí investujem do českého realitného fondu Investika. Nakoľko znesiem väčšie riziko, tak nevyhľadávam bezpečie špeciálnych fondov nehnuteľností.

Keď si to však porovnám s prenájmom nehnuteľností, tak tieto realitné fondy dokážu priniesť klientovi porovnateľnú výkonnosť, no takmer bez práce. Toto je naozaj lákavé.

U našich klientov tvoria realitné investície významnú časť portfólia, ktorá vytvára stabilitu. Realitné fondy túto funkciu spĺňajú už dlhodobo.

Ešte viac informácií o investovaní do realitných fondoch si môžete prečítať v článku: Ako investovať cez slovenské realitné fondy

Investovanie do nehnuteľností cez FKI

Čo sú fondy kvalifikovaných investorov

Fondy kvalifikovaných investorov sú určené pre skúsenejších investorov, ktorí majú zároveň väčší finančný kapitál. Nemôže do nich investovať každý – buď preto, že na to nemá kapitál alebo sa nekvalifikuje ako kvalifikovaný investor.

V mnohých veciach sú podobné podielovým fondom, no ponúkajú rozšírené investičné možnosti. FKI umožňujú investovať do širšej škály aktív a využívať väčšiu finančnú páku, čo môže viesť k vyšším výnosom.

Minimálna investícia do FKI

Za kvalifikovaného investora môže byť považovaný človek, ktorý investuje do FKI minimálne 125 tis EUR alebo preukáže, že má dostatočné skúsenosti a je si vedomý rizík spojených s investovaním do týchto fondov. Vtedy môže byť minimálna suma na investovanie podľa slovenskej legislatívy 50 tis EUR.

Ako môžete nakúpiť FKI

Nákup vám obyčajne dokáže sprostredkovať investičný poradca, privátny bankár alebo zástupca o.c.p. Samozrejme musíte si nájsť takého, kto má FKI v ponuke. Nemajú ich v ponuke všetci.

Ako si vybrať tie správne fondy

Keď sa bavíme o fondoch kvalifikovaných investorov, ktoré investujú do realít, tak platia dosť podobné kritéria, ako pri špeciálnych fondoch nehnuteľností.

Pri výber odporúčam posudzovať tieto parametre:

- LTV fondu (pomer úverových zdrojov k majetku fondu),

- WAULT (priemerná dĺžka konca nájomných zmlúv),

- obsadenosť nehnuteľností (% podiel obsadenosti),

- yield (pomer zisku z prenájmu a hodnoty nehnuteľností),

- počet nehnuteľností v portfóliu a ich diverzifikácia,

- podmienky pri výbere (obmedzenia, výstupné poplatky),

- likvidita (ako ľahko sa dajú predať a či sú obchodované aj na burze).

Odporúčaný investičný horizont

Za mňa je minimum 5 rokov. Pri niektorých FKI je výber do 5 rokoch dokonca penalizovaný, no aj keby nebol, tak aj tak by som nešiel do týchto fondov na menej ako 5 rokov. Z niektorých fondov viete peniaze vybrať aj po kratšom čase, ak to situácia umožňuje a zároveň to dáva ekonomický zmysel, no tieto fondy nie sú stavané na krátkodobé investovanie.

Očakávaná výkonnosť

Je tu vyššie riziko ako pri špeciálnych fondoch nehnuteľností a je tu zároveň vyšší očakávaný výnos. Pri fondoch kvalifikovaných investorov zameraných na nehnuteľnosti je cielený výnos obyčajne vyšší ako 7% p.a. Sú fondy, ktoré dosahujú dlhodobo výkonnosť vyššiu ako 10% p.a.

Poplatky spojené s investovaním

Vstupné a priebežné poplatky sú podobné tomu, s čím sa stretnete pri podielových fondoch. Dokonca v niektorých prípadoch sú aj nižšie. Veľký rozdiel sú výstupné poplatky, ktoré sú pri FKI bežné. Napr. podfondy od WOOD&Co majú výstupné poplatky 3% do 3 rokov, 2% do 4 rokov, 1% do 5 rokov a 0% po 5 rokoch. Tieto poplatky platia pri WOOD&Co v prípade výberu cez redemáciu. Ak predaj zrealizujete cez burzu, kde akcie fondu kúpi iný investor, tak sa výstupným poplatkom môžete vyhnúť.

Aj keď ich zaplatíte, tak sú to poplatky, ktoré pri fonde s výkonnosťou 10% p.a. ešte investor dokáže tolerovať. No sú aj také fondy kvalifikovaných investorov, kde je to inak. Napr. FKI Accolade Industrial má výstupný poplatok 50% do 5 rokov a investora vyslovene demotivuje peniaze vyberať. Nie je to o tom, že ten fond nie je dobrý na zhodnocovanie kapitálu. Má iba iné pravidlá a pre bezpečnosť tohto fondu dávajú zmysel.

Riziká investovania do FKI

FKI majú vyššie úverové zaťaženie, vďaka čomu môžu generovať vyššiu výkonnosť. Na druhej strane kombinácia zvýšených úrokov na úveroch, výpadku časti podnájomníkov a väčších výberov vo fonde, môže spôsobiť presný opak, a to precenenie majetku smerom nadol.

Výhody investovania do FKI

- Ponúkajú vyšší výnos ako špeciálne fondy nehnuteľností,

- s výnimkou neštandardných trhových situácií ich hodnota má relatívne stabilný vývoj,

- zisk po predaji cez burzu po 1 roku je oslobodený od dane,

- v porovnaní s investičnými nehnuteľnosťami minimálna časová náročnosť.

Nevýhody investovania do FKI

- minimálna investícia 125 tis EUR alebo 50 tis EUR EUR,

- výber peňazí z investície môže trvať 6 a viac mesiacov,

- zvýšené riziko vývoja na realitnom trhu a koncentrácie aktív z jednej finančnej skupiny.

Moje skúsenosti s investovaním do FKI

Tieto typy fondov používame pri bonitnejších klientov v rámci realitnej časti portfólia. Pri väčšom objeme majetku dávajú zmysel, pretože pri relatívne malej volatilite ponúkajú výnos porovnateľný s akciovými riešeniami.

Ja osobne využívam FKI od spoločnosti WOOD&Co, kde som si zaradil do portfólia 2 ich podfondy – Office a Retail. Oba majú cielený výnos v rozmedzí 8 až 10% p.a., čo sa im dlhodobo darí napĺňať. Dokonca výkonnosť od vzniku prekračuje 10% p.a.

Viac k téme fondy kvalifikovaných investorov zamerané na nehnuteľnosti som písal v článku: Investovanie do nehnuteľností cez fondy kvalifikovaných investorov

Investovanie do nehnuteľností cez REITs

Čo sú REITs

Skratka REIT znamená Real Estate Investment Trust. REITs sú spoločnosti, ktoré vlastnia, prevádzkujú alebo financujú nehnuteľnosti za účelom tvorby zisku pre vlastníkov ich akcií. V podstate sú to akcie firiem, ktorých hlavný biznis je zameraný na nehnuteľnosti.

Ako môžete nakúpiť REITs

Je to podobné ako pri akciách, o ktorých som písal vyššie. Nie je tam žiadny rozdiel v možnostiach pri nákupe.

Môžete ich nakupovať cez:

- akciové podielové fondy (v rámci fondu nakupujete niekoľko desiatok až stovák rôznych akcií),

- akciové ETF (v rámci ETF nakupujete niekoľko desiatok až stovák rôznych akcií),

- hedžové fondy,

- obchodníka s cennými papiermi (o.c.p.),

- brokerskú spoločnosť.

Minimálna investícia

Závisí od toho, akým spôsobom REITs nakupujete. Najmenšie sumy začínajú niekde na 10 EUR, ak použijete akciové fondy alebo ETF a pri nákupe celých akcií cez brokera bez využitia frakčného nakupovania je minimum vo výške aktuálnej hodnoty akcie konkrétnej REIT.

Ako si vybrať tie správne REITs

Čiastočne platia tie isté pravidlá ako pri akciách a je ich možné skombinovať s pravidlami pre výber FKI zameraných na reality. Pri REITs je veľmi dôležitá aj cena, za ktorú nakupujete. Vďaka tomu, že akcie REITs sú obchodované na burze, tak sa občas stáva, že ich trhová cena je výrazne nižšia, ako je férová cena a môžete si ich kúpiť lacnejšie.

Odporúčaný investičný horizont

Aj keď sa môžete dočítať na rôznych miestach o minimálne 5 rokoch, ja osobne preferujem nákup REITs na obdobie 10 rokov a viac. Sú to cyklické akcie, ktoré sú úzko prepojené s realitným trhom a realitné cykly nezriedka trvajú viac ako 15 rokov.

Ak ich kúpite extrémne lacno, a nezáleží vám na dividendách, ktoré vyplácajú, tak si investičný horizont môžete skrátiť.

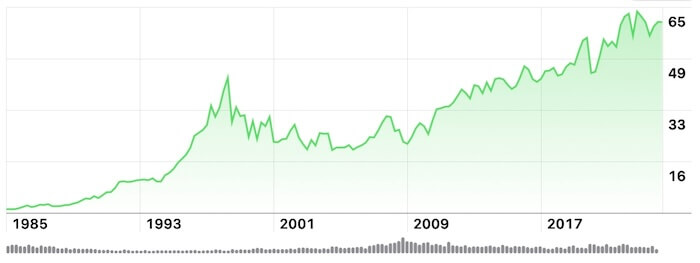

Očakávaná výkonnosť

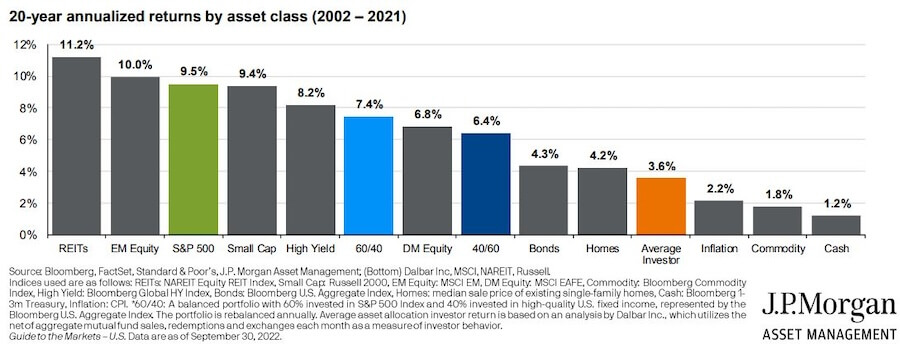

REITs patria z dlhodobého pohľadu k najziskovejším akciám. Našiel som jeden starší graf, kde sú REITs na prvom mieste. Pri kratšom investičnom horizonte sú na tom niekedy ešte lepšie, ale niekedy aj podstatne horšie.

Hlavný dôvod, prečo si investori kupujú REITs, sú dividendy. Na obrázku vyššie sú vo výkonnosti zarátané aj nárasty hodnoty akcií REITs aj dividendy. Aký výnos môžete očakávať do budúcna, to si netrúfam odhadnúť. Minulé výkonnosti, aj keď ide o 20 ročný priemer, sa vôbec nemusia zopakovať.

Poplatky spojené s investovaním

Platí to isté, čo pri akciách. Závisí to od spôsobu nákupu REITs (fondy, ETF, broker, o.c.p.). Vo všeobecnosti sa dajú nakúpiť s rozumnými nákladmi.

Riziká investovania do REITs

REITs patria k rizikovejším druhom akcií. Majú veľké výkyvy svojej hodnoty. Na jednej strane to spôsobuje veľké poklesy, na druhej strane to poskytuje príležitosti na lacné nákupy a následne pri výkyve smerom hore aj veľké nárasty.

Výhody investovania do REITs

- ponúkajú potenciál nadštandardného výnosu

- vyplácajú pravidelnú dividendu

- môžete investovať aj malé sumy

- peniaze si viete vybrať v priebehu niekoľkých dní

- pri predaji cez burzu je zisk po 1 roku oslobodený od dane

- umožňujú nakupovať realitné investície po celom svete z pohodlia domova

Nevýhody investovania do REITs

- hodnota investície významne kolíše

- sú citlivé na vysoké úrokové sadzby

- pri investovaní na kratšie obdobie môže ich hodnota výrazne poklesnúť

- zvýšené riziko vývoja na realitnom trhu a koncentrácie aktív z jednej finančnej skupiny, ak nakupujete jednotlivé REITs bez väčšej diverzifikácie

Moje skúsenosti s investovaním do REITs

Sú súčasťou našich rodinných aktív a máme ich zastúpené v portfóliu. Využívame posledné roky na lacnejšie nákupy, kedy sú vo väčšom poklese a v porovnaní s investičnými nehnuteľnosťami je tento spôsob investovania do nehnuteľností časovo nenáročný.

Aj pri nich je dôležitá diverzifikácia a práve preto v rámci portfólia máme zastúpenie cez rôzne REITs vo viacerých typoch nehnuteľností – kancelárie, obchodné centrá, logistické parky, domovy sociálnych služieb a rezidenčné nehnuteľnosti.

Detailnejšie informácia o investovaní do nehnuteľností cez REITs som písal tu: Ako na investovanie do nehnuteľností cez REITs

Investovanie do nehnuteľností cez realitné ETF

Čo sú realitné ETF

Sú to ETF, ktoré majú vo svojom portfóliu spoločnosti, ktoré majú svoje podnikanie úzko prepojené s realitným sektorom. V ich portfóliách tvoria podstatnú časť firmy zo skupiny Real Estate Investment Trust (REIT), o ktorých som písal vyššie.

Ako môžete nakúpiť realitné ETF

Presne tak isto, ako aj iné ETF. Väčšina nákupov slovenských klientov prebieha cez o.c.p. alebo cez zahraničných brokerov.

Minimálna investícia

Nakupovať môžete už od 10 EUR v závislosti od platformy, brokera alebo o.c.p.

Ako si vybrať tie správne realitné ETF

Obyčajne dôvodom pre nákup REITs cez realitné ETF je diverzifikácia. Cez jedno ETF si nakúpite naraz aj niekoľko desiatok firiem. Preto jedným z parametrov, ktorý si pri výbere sledujte, je počet firiem v rámci portfólia ETF, resp. akciový index, ktorý ETF trackuje.

Ďalším parametrom, ktorý si všímajte, je regionálne zameranie. Sú ETF, ktoré sú zamerané iba na nejaký región, napr. USA alebo Áziu, a sú ETF, ktoré majú celosvetový záber a v portfóliu majú realitné spoločnosti z celého sveta.

Odporúčaný investičný horizont

Nevidím veľký rozdiel medzi REITs a realitnými ETF. Reality sú cyklický sektor a keď chcete eliminovať aspoň časť rizík, tak pod 10 rokov by som do nich neinvestoval. To neznamená, že pri špekulatívnom investovaní, nemôžete do realitných ETF investovať aj na kratšie obdobie. No ak chcete ísť bezpečnejšou cestou, investujte dlhodobo.

Očakávaná výkonnosť

Približuje sa výkonnosti REITs. Dlhodobo môže prekračovať aj 10% p.a., ak do toho zarátame aj vyplácané dividendy. Krátkodobo môže byť výkonnosť aj podstatne vyššia, ale aj záporná. Sú to sektorové akciové ETF a tie majú väčšie výkyvy svojej hodnoty.

Poplatky spojené s investovaním