Korporátne dlhopisy a ich skryté riziká. Čím ich môžete nahradiť?

Slovenskí investori pomaly, ale isto prichádzajú na chuť investovaniu a neboja sa ani korporátnych dlhopisov. Otázkou však zostáva, ako fundovane vedia zhodnotiť riziko pri nákupe slovenských korporátnych dlhopisov, či veria skôr propagačným materiálom alebo overeným faktom. Aktuálne rezonujúci prípad spoločnosti Arca Capital je toho živým dôkazom.

Čo sú to dlhopisy?

Na úvod si dovolím zopakovať, čo dlhopisy sú. Ide o cenný papier, ktorý zaväzuje dlžníka (emitenta) zaplatiť druhej strane, veriteľovi (investorovi), istú sumu peňazí. Často sa stretnete aj s pomenovaním bondy. Vyznačujú sa tým, že majú fixný úrok (kupón), v porovnaní s podielovými fondami, ktoré pevný výnos nemajú.

Najbezpečnejšími dlhopismi sú štátne dlhopisy krajín, ktoré majú najlepší rating. Korporátne (firemné) dlhopisy patria medzi rizikovejšie.

Naopak najväčšie riziko nesú korporátne dlhopisy, ktoré emitujú firmy s najhorším alebo so žiadnym ratingom. Mnohé slovenské firemné dlhopisy patria práve do tejto skupiny.

Dlhopisy lákajú na fixný úrok

Nízke úrokové sadzby na bankových vkladoch a inflácia tlačia investorov do hľadania alternatívnych možností. Niet divu, že je pre mnohých lákadlom investovanie do dlhopisov, ktoré ponúkajú výnos bežne 4 až 5 % p.a. Nie je problém nájsť na trhu firemné dlhopisy s výnosmi 6 až 8% p.a.

Zaujímavý fixný úrok, ktorý dlhopisy ponúkajú, bežne v banke na termínovaných vkladoch alebo sporiacich účtoch nie je možné dosiahnuť.

Pri kúpe dlhopisov je však dôležité uvedomiť si, že korporátne dlhopisy umožňujú slovenským emitentom získať lacné a bezpečné zdroje pre svoje projekty. V podstate požičiate emitentovi peniaze. Niekedy požičiate firme, ktorej nechce požičať ani banka. Prečo? Lebo firme (emitentovi) neverí, že bude vedieť úver splatiť?

Otázkou je, či ponúknutý úrok dostatočne odzrkadľuje riziko, ktoré investor pri nákupe dlhopisu podstupuje.

Na obozretnosť pri investovaní do slovenských korporátnych dlhopisov upozorňujem mojich klientov už dlhé roky. V roku 2018 som viac na túto tému rozprával v štúdiu TASR. Záznam si môžete pozrieť v tomto videu.

Toto si o slovenských korporátnych dlhopisoch zistite vopred

Pozitívne očakávania z investície do dlhopisov vám slovenské firmy, ktoré si požičiavajú cez dlhopisy, ochotne predstavia vo svojich marketingových brožúrach. Zláka vás na prvý pohľad bezpečná a výnosná investícia, no ako prvé by som odporúčal pozrieť si rating emitenta.

Tu narazíte na prvý problém. V prípade slovenských firiem nič také ako rating nenájdete. Môžete si pozrieť súvahu a ekonomické výsledky firmy, ktorá dlhopisy vydáva, prípadne údaje napr. cez FinStat, prepojenia na iné firmy a už zrealizované projekty.

Menej skúseným investorom ale nemusia tieto čísla nič zásadné povedať. Bohužiaľ väčšina ľudí, ktorí si ku mne prídu pre radu, si ani poriadne neprečítali marketingový materiál a už vôbec neštudovali ekonomickú kondíciu firmy, ktorej cez dlhopis požičali peniaze.

Druhá dôležitá vec je obchodovateľnosť dlhopisov na burzách. Vo väčšine prípadov sú slovenské korporátne dlhopisy obchodované na bratislavskej burze, niektoré z nich nie sú obchodovateľné vôbec. V prípade, že by ste sa rozhodli dlhopis predať pred splatnosťou, nemuselo by sa vám to podariť a ak áno, tak často za veľmi nevýhodných podmienok.

Ako funguje svet korporátnych dlhopisov

Bežne sa v praxi stretávam s tým, že niektorí slovenskí emitenti nevykonávajú žiadnu podnikateľskú činnosť a ich hlavnou a jedinou úlohou je emitovať dlhopisy, z ktorých zdroje putujú do materskej spoločnosti alebo sesterských firiem v rámci finančnej skupiny.

Firmy, ktorým banky neposkytnú úver, často získavajú zdroje práve prostredníctvom emitovania cenných papierov. Keď emitent skrachuje, investori majú obrovský problém. Takéto skúsenosti s dlhopismi môžu v investoroch zanechať do budúcna nepríjemnú príchuť.

Tých krachov na slovenskom trhu zatiaľ ešte veľa nebolo, ale to neznamená, že takéto riziko neexistuje. Zopár malých firiem už na trhu skončilo a investori do ich dlhopisov prišli takmer o všetko.

Aj vaši známi majú dlhopis Arca Capital?

S každou investíciou sa spája riziko. Aj keď ide o investíciu do korporátnych dlhopisov, nikdy to nie je stávka na istotu, ani zďaleka. Dôkazom toho môže byť aktuálna turbulentná situácia v spoločnosti Arca Capital Slovakia, ktorá má problém svojim investorom vyplatiť emitované dlhopisy a zmenky.

O Arca Capital ako česko-slovenskej finančnej skupine sa hovorilo, že mala pred koronakrízou hodnotu majetku približne v hodnote jednej miliardy eur. Ešte na jar tohto roka marketingovo niekde komunikovali, že majú aktíva viac ako 2 miliardy eur.

Podstatné je aká je realita. Cez službu FinStat si môžete pozrieť, čo hovorí súvaha. Veľmi dôležitá je aj celková zadlženosť, čo je údaj, ktorý hovorí, do akej mieri spoločnosť financuje svoje aktíva cudzími zdrojmi. Napr. Arca Investments mala ku koncu roka zadlženie takmer 99%. O čom to hovorí?

Skupina Arca Capital má svoje aktíva rozložené v poľnohospodárstve, priemysle, energetike, nehnuteľnostiach, retaile, turizme, potravinárstve, či IT platformách a aplikáciách. Práve rôznorodé portfólio skupiny bolo jedným z hlavných argumentov pre investorov, aby sa investície do cenných papierov spoločnosti nebáli. Dlhopisy a zmenky Arca Capital sľubovali investorom zhodnotenie bežne viac ako 5 % p.a.

V nedávnom rozhovore pre ČTK sa Rastislav Velič, väčšinový akcionár spoločnosti, vyjadril, že nebudú schopní vyplatiť všetky svoje záväzky. Investori podľa slov jedného z akcionárov dostanú „určite viac ako polovicu svojich peňazí“.

Uvidíme ako to dopadne. Kto má dlhopisy zo skupiny Arca Capital, môže jedine čakať, ako sa situácia vykryštalizuje. Vôbec by ma neprekvapilo, ak investori dostanú len malý zlomok toho, čo investovali. Nebol by to prvý prípad, ale bolo by to prvýkrát v tak veľkom objeme.

Arca môže ísť cestou reštrukturalizácie a môže ísť aj do konkurzu. Zatiaľ skupina naťahuje čas. Sám som zvedavý, ako to dopadne.

Arca Capital nie je jediná firma, ktorá vo veľkom vydáva dlhopisy. Je iba jedinou z tých veľkých, ktorá má problém načas splatiť svoje záväzky. Na trhu sa môžete stretnúť s ďalšími skupinami, ktoré predávajú svoje dlhopisy bežným ľuďom. Napríklad z tých známejších je to Penta, J&T, HB REAVIS a Proxenta.

Prečítajte si tiež: Detailný prehľad možností na investovanie, aby ste maximalizovali svoje investície

Alternatívy investovania do dlhopisov

Dlhopisy môžu byť nástrojom vyššieho zhodnotenia v porovnaní s termínovanými vkladmi, no ako sa mnohí môžu práve v týchto dňoch presvedčiť, ani veľkosť firmy nie je zárukou, že v čase vyplatenia investori naozaj svoje peniaze aj uvidia.

Dlhopisy nie sú termínované vklady. Je to iný produkt s iným rizikom. Vyššie riziko musí byť zohľadnené vo výnose. Pri slovenských korporátnych dlhopisoch podľa mňa nie je dostatočne zohľadnené.

Dlhopisom nehovorím absolútne nie, len odporúčam vyvarovať sa investovaniu naslepo a bez dostatočnej diverzifikácie.

Ako alternatívu k priamemu nákupu dlhopisov, odporúčam radšej dlhopisové podielové fondy alebo ETF fondy.

Výhodou investovania cez dlhopisové fondy je široká diverzifikácia (mnohé fondy majú nakúpené dlhopisy od niekoľkých stoviek emitentov), reálne ocenenie trhom (drvivá väčšina je obchodovaná na medzinárodných burzách) a neporovnateľne nižšie riziko oproti nákupu dlhopisu od jedného emitenta.

Ak na investovanie použijete dlhopisové ETF fondy, tak sú po roku investovania zisky oslobodené od dane z výnosu. To je bonus navyše.

Tu je ukážka dlhopisového ETF fondu iShares € Govt Bond 7-10yr UCITS ETF EUR (Acc). Toto nie je fond zameraný na korporátne dlhopisy.

Aj napriek tomu, že konzervatívne dlhopisy prinášajú nižšie výnosy, tak tento fond za posledných 5 rokov zarábal 3,37% p.a. a za posledných 10 rokov to bolo viac ako 4,49% p.a. a to pri veľmi malom riziku v porovnaní so slovenskými korporátnymi dlhopismi.

Zdroj: www.ishares.com

Ďalšou možnosťou môže byť investovanie cez špeciálne fondy cenných papierov, napr. ako je Stabilný fond od spoločnosti Prvá penzijná.

Nakupuje síce slovenské korporátne dlhopisy, kde je podľa mňa podstatne vyššie riziko ako pri predchádzajúcom ETF, ale oproti nákupu dlhopisu od 1 emitenta, je v tomto fonde výhodou vyššia diverzifikácia a hlavne možnosť spätného odkupu bez toho, aby ste čakali na splatnosť dlhopisu. Výnos od svojho vzniku má 2,85% p.a. (k dátumu 21.9.2020).

Dlhopisové fondy predstavujú možnosť menej rizikovej investície, ak nechcete nechať peniaze na bankových účtoch, kde dlhodobo strácajú na hodnote.

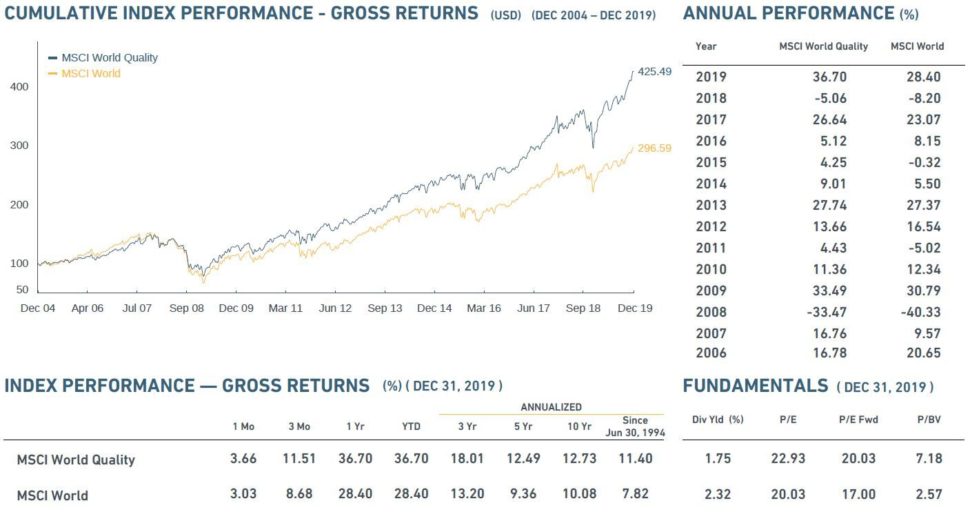

Ak máte dlhší investičný horizont, tak siahnite radšej po akciovom ETF fonde.

Napr. môžete zaradiť do portfólia ETF fond, ktorý kopíruje tento akciový index, kde je výnos 11,4% p.a. od roku 1994. Celkom v pohode, že?

Zdroj: ww.msci.com

Koľko zarábajú vaše investície?

Nie je nič horšie ako dlhodobo nechať peniaze na bankových účtoch. Tam máte istotu, že nič nezarobíte a navyše vaše peniaze bude požierať inflácia. Pozrite sa na to, koľko Vaše peniaze zarábajú.

V prípade, že si nie ste istý, či investujete vhodným spôsobom, alebo premýšľate nad svojou prvou investíciou, napíšte mi a môžem vám pripraviť návrh na mieru.

Ak by sa clovek riadil radami v tomto clanku tak od doby napisania tohto clanku k 12.2025

Shares Euro Government Bond 7-10yr UCITS ETF (Acc) strata -14%

iShares USD Treasury Bond 7-10yr strata -5% percent

Tento článok je viac o tom, do čoho neinvestovať, ako do čoho investovať. Hlavná pointa je vyhnúť sa investovaniu významnej časti majetku do korporátnych dlhopisov od slovenských emitentov alebo vyhnúť sa mu úplne. Arca Capital to má už sa sebou. Ich dlhopisy a zmenky doslova obrali ľudí o peniaze. Rozhodnutia súdov, reštrukturalizačné plány ani konkurz ľuďom peniaze nevráti. A pritom firiem, ktoré sú na tom na prvý pohľad zle a stále si požičiavajú od ľudí cez dlhopisy peniaze, je podstatne viac. Platí to pre Slovensko aj Čechy.

Dlhopisové ETF spomínam ako alternatívu investovanie do dlhopisov, ak ich niekto v portfóliu chce mať alebo vyslovene potrebuje. iShares Euro Government Bond 7-10yr bola len ukážka, aby ľudia mali predstavu, že niečo také existuje. Máte pravdu v tom, že ak by niekto investoval do tohto ETF jednorazovo v deň napísania článku a nerobil by žiadne zmeny v portfóliu, tak by bol teraz ešte stále v poklese. Dôvodom je nárast sadzieb ECB, ktorý omnoho viac ovplyvňuje dlhopisy s dlhšou splatnosťou.

Kto do tohto ETF investoval pravidelne aj počas poklesu, tak je dnes v pluse. A práve toto ETF tvorilo malú časť najmä pri pravidelných investíciách klientov. V článku spomínam aj alternatívu zaradenia do portfólia akciové ETF, ktoré kopírujú faktorový quality index od MSCI. Teoretická investícia v čase napísania článku by k dnešnému dňu cez iShares Edge MSCI World Quality Factor UCITS ETF USD priniesla +87,69%. Portfólia mnohých našich klientov majú významný podiel v akciových ETF.

Pre istotu pre každého, kto to tu číta – tento článok je hlavne o myšlienke nenakupovať korporátne dlhopisy od rizikových firiem, ktoré ich predávajú slovenským investorom s nekorektným marketingom. A ešte doplním, že v mnohých článkoch, nie iba v tomto, uvádzam príklady na konkrétnych investičných riešení. Nie je to investičné odporúčanie, ale iba ukážka/príklad, aby sa mi niektoré veci, ktoré chcem povedať, ľahšie vysvetľovali.

Väčšina reálnych investičných portfolií je postavené na podstatne väčšej diverzifikácii (akcie, dlhopisy, komodity, reality, peňažný trh) a je nastavená individuálne podľa situácie človeka. Navyše väčšina portfólií, najmä pre väčšie investície, je riadená v čase, kde dochádza ku zmenám fondov, ETF, FKI, ich pomerov atď.

Preto odporúčam akékoľvek rozhodnutia pri investovaní robiť s maximálnou rozvahou, obozretnosťou a chladnou hlavou. Ak si niekto nie je úplne istý, tak nie je hanbou osloviť si aj viacerých poradcov a vytvoriť si na to objektívnejší názor.

Rozumný článok. Ľudia si naozaj myslia, že dlhopis je konzervatívna investícia, majú pocit istoty vrátenia peňazí vo vopred zadefinovanom čase (pri splatnosti) a k tomu 5% úrok ročne. No čo môže byť príťažlivejšie a pre sprostredkovateľa jednoduchšie na predaj, však? Vopred je všetko jasné. Žiadna volatilita ako pri akciách. A predsa … dlhopisy sú riziková investícia. Ak sa Vám nevráti istina (to čo ste vložili) môžte prísť o všetko.

Pán Jaroslav dobre píše, že je potrebné analyzovať súvahu a ekonomické výsledky firmy. Lenže pri skupinách, čo sa skladajú neraz z desiatok komplikovane poprepájaných firem bez povinnnosti transparentne informovať, to nie je jednoduché ani pre experta, nie to pre lajka. A nech sa prihlási sprostredkovateľ, čo pri predaji dlhopisu ukázal a vysvetlil klientovi aspoň základné dlhové ukazovatele predávanej firmy… Rola je tu pre NBS aby sprísnila podmienky.

Súhlasím. Finančné skupiny, ktoré emitujú dlhopisy, často vytvárajú zložitú spleť firiem, ktorá je veľmi neprehľadná. Navyše emitentmi dlhopisov sú firmy, ktorých jedinou úlohou je vydávať dlhopisy a distribuovať požičané peniaze v rámci finančnej skupiny. Nie je zriedkavosťou, že peniaze z novej emisie dlhopisov firma použije na splatenie starých dlhov, ktoré sú aktuálne splatné. V čase poklesu úrokových sadzieb a zároveň aj kupónov na dlhopisoch, to väčšina emitentov aj veľmi rada spravila, pretože si takto znížili náklady na obsluhu dlhu. Niektoré finančné skupiny však môžu byť v situácii, že peniaze z novej emisie vyslovene potrebujú na splatenie starých dlhov a nie iba na výmenu dlhov za lacnejšie. Problém môže nastať vtedy, ak emitent nie je schopný nové dlhopisy predať a nemá z čoho splatiť záväzky voči starým veriteľom, kde sa stal záväzok splatným. V Arca Capital doplatili na to, že išli úplne na doraz a do toho prišla koronakríza, počas ktorej padli predaje zmeniek a dlhopisov. A hneď ďalšou ranou boli negatívne správy, že nesplatili v termíne staré záväzky. V tejto situácii aj keď do Arca Capital pritečú peniaze od ich avizovaného spasiteľa, tak získanie si dôvery investorov, aby opäť nakupovali ich zmenky a dlhopisy, nemusí byť vôbec jednoduché. Sám som zvedavý, čo prinesie budúcnosť a ako sa im podarí vysporiadať s vyplatením záväzkov voči existujúcim veriteľom, kde už dávno ubehla ich splatnosť.