Dlhopisy: Ako si vybrať dlhopisové fondy a ETF

Dlhopisy sú dôležitou súčasťou investičných portfólií. Ich rola je nenahraditeľná. Investície cez dlhopisové fondy a ETF má svoje pravidlá, ktorých poznanie vám môže zjednodušiť investovanie. V tomto článku som zhrnul všetky dôležité informácie na jednom mieste, ktoré vám môžu pomôcť pri výbere vhodného riešenia.

Čo nájdete v tomto článku

- Čo je dlhopis

- Prečo nenakupovať individuálne dlhopisy

- Prečo nakupovať dlhopisy cez fondy a ETF

- Ako reagujú dlhopisy, keď rastú úrokové sadzby

- Ako reagujú dlhopisy, keď klesajú úrokové sadzby

- Ako sa správali dlhopisy v minulosti

- Aké parametre sledovať pri dlhopisových fondoch

- Prečo je dôležité pozerať sa na výnos do splatnosti a duráciu dlhopisov

- Ukážky dlhopisových riešení

- Aktívne riadené portfólio ETF s dlhopisovou zložkou

- Portfólio ETF fondov bez aktívnej správy

- Aktívne riadené dlhopisové podielové fondy

- Dlhopisy s dlhou splatnosťou

- Dlhopisy s vysokým výnosom do splatnosti

- Dlhopisové riešenia Buy and Watch

- Špeciálne fondy cenných papierov

- Dlhopisový rebrík (bond ladder)

Čo je dlhopis

Dlhopis je cenný papier postavený na dlhu. Ak firma alebo štát potrebuje peniaze, tak si ich môže požičať. Jednou z možností sú dlhopisy. Ten, kto si peniaze požičiava, sa volá emitent. V praxi to funguje tak, že emitent vydá dlhopis, ktorý kúpi investor a emitent platí investorovi úrok za to, že mu požičal peniaze. Tento úrok tvorí zisk pre investora.

Prečo nenakupovať individuálne dlhopisy

O tejto téme som písal už viacero článkov v minulosti. Napíšem to stručne. Ide hlavne o mieru rizika.

Ak si kúpite 1 dlhopis od jedného emitenta (emitent = firma, ktorej požičiavate) a tá firma krachne, tak prichádzate skoro o všetko.

Strata možno nebude 100%, ale bude sa k tomu približovať.

Ak si kúpite 300 dlhopisov v rovnakej váhe od 300 rôznych firiem a skrachuje 5 z nich, tak strata bude 1,67%, čo si vôbec ani nevšimnete, pretože vďaka vyplácaným kupónom (kupón je úrok, ktorý dostávate od emitenta) ste aj tak v zisku.

To je pekná teória, ale na to, aby ste to mohli zrealizovať, tak musíte mať dostatočný kapitál, strašne veľa času a trpezlivosti a aj kopec skúseností. Takého bohatého supermana som ešte nestretol. Ak sa niekto k tomu skúsenosťami približuje, tak možno robí manažéra niektorého zo zahraničných dlhopisových fondov.

Prečo nakupovať dlhopisy radšej cez fondy a ETF

Práve pre opak toho, prečo neodporúčam nakupovať individuálne dlhopisy. Cez dlhopisové fondy a dlhopisové ETF si môžete aj pri finančnom majetku bežného smrteľníka nakúpiť široko diverzifikované dlhopisové portfólio. Vďaka tomu pôjdete cestou bezpečného a rozumného investovania do dlhopisov.

Navyše dlhopisové fondy majú rôzne zameranie, čo vám umožňuje ľahko kombinovať v portfóliu rôzne investičné prístupy. Je rozdiel investovať do dlhopisov v čase, keď sadzby FED a ECB čaká nárast alebo naopak pokles. Je rozdiel nakupovať štátne dlhopisy ekonomicky silných štátov a nakupovať firemné High Yield dlhopisy.

Spomenul som rôzne zameranie, tak pre istotu, ak nie ste finančným poradcom, napíšem niekoľko príkladov.

Dlhopisy so splatnosťou do 1 roka – Používajú sa v peňažných fondoch, ktoré sú málo citlivé na zmenu sadzieb na trhu. Sú to najbezpečnejšie „dlhopisové“ fondy. Tie úvodzovky preto, lebo ak fond nakupuje cenné papiere so splatnosťou do 1 roka, tak tie sa volajú peňažné fondy a to aj v prípade, ak majú väčšinu portfólia v dlhopisoch.

Podľa splatnosti dlhopisov sa dajú ešte rozdeliť na krátkodobé (splatnosť do 5 rokov), strednodobé (splatnosť 5 až 10 rokov) a dlhodobé dlhopisy (splatnosť nad 10 rokov). Prečo ich tu spomínam?

Splatnosť dlhopisov má vplyv na to, ako veľmi reagujú na zmeny úrokových sadzieb. Presne o tom píšem v ďalšej časti.

Štátne dlhopisy – Sú to dlhopisy vydané štátom. Nie je jedno, aký štát dlhopisy vydáva. Ak je to vyspelá krajina a navyše ekonomicky silná, tak jej dlhopisy budú bezpečnejšie. Naopak rozvíjajúce sa krajiny sú obyčajne emitentmi štátnych dlhopisov s vyšším rizikom. Vyššie riziko, vyšší výnos, no aj väčšia volatilita (výkyvy trhovej ceny).

Korporátne dlhopisy – Nájdete ich aj pod názvom firemné alebo podnikové. Všeobecne sú považované za rizikovejšie a platí to isté, ako pri štátoch, že čím je firma na tom finančne lepšie, tým sú jej dlhopisy bezpečnejšie a naopak.

Protiinflačné dlhopisy – Sú to dlhopisy, ktoré sú obyčajne emitované v časoch, kedy je strach s narastajúcej inflácie. Nie je pri nich pevne stanovený úrok, ale odvíja sa od výšky inflácie podľa vopred zadefinovaného vzorca.

High yield dlhopisy – Sú to dlhopisy emitované firmami a štátmi, ktoré majú nízky rating, čo znamená horšiu schopnosť splácania dlhu a tým pádom sú rizikovejšie. Aby im niekto požičal peniaze cez predaj dlhopisov, tak emitenti musia ponúknuť omnoho vyššie kupóny. Aj vďaka tomu patria high yield dlhopisy k najvýnosnejším a prekonávajú aj niektoré akciové indexy.

Diskontovaný dlhopis (zero bond) – Nie je to dlhopis, ktorý by investoval do niečoho špeciálneho. Od normálneho dlhopisu sa líši tým, že nevypláca žiadne kupóny počas jeho trvania a investor ho kupuje za nižšiu cenu, ako je jeho menovitá hodnota. Napr. dlhopis v hodnote 100 tis EUR investor kúpi za 70 tis EUR a po jeho splatnosti mu emitent vyplatí 100 tis EUR, z čoho 30 tis EUR je zisk.

Ak poznáte budúcnosť, tak si stačí vybrať to, čomu sa bude dariť najviac. Poznáte ju? Ja nie. A práve preto je dôležitá diverzifikácia. Dlhopisové fondy a dlhopisové ETF vám ju umožnia ľahko zrealizovať aj pri menších sumách. Skombinovaním viacerých fondov z vyššie spomínaných skupín dlhopisov si môžete zostaviť portfólio na rôzne situácie, ktoré v budúcnosti môžu nastať alebo nastaviť univerzálne portfólio, ktorým sa pripravíte takmer na akékoľvek situácie v ekonomike.

Dlhopisom, ETF a aj iným investičným nástrojom sa venujem v novom e-booku „Ako investovať peniaze efektívne a rozumne“, ktorý si môžete stiahnuť bezplatne na odkaze nižšie.

Ako reagujú dlhopisy, keď rastú úrokové sadzby

Ak úrokové sadzby na trhu rastú, tak cena dlhopisov emitovaných pred nárastom sadzieb klesá. Zároveň rastie kupón (úrok) na dlhopisoch emitovaných po náraste úrokových sadzieb. Ak sa bavíme o úrokových sadzbách, tak mám na mysli úroky centrálnych bánk. ECB a FED majú na trhy najväčší vplyv.

Prečo cena dlhopisov klesá, ak rastú úroky?

Investor si kupuje dlhopis kvôli kupónu, ktorý za neho dostane. Je to v podstate úrok, ktorý vám platí emitent za to, že ste mu požičali peniaze.

Vysvetlím to na príklade.

V decembri 2021 ste si kúpili dlhopis v hodnote 50.000 EUR. Splatnosť dlhopisu je 10 rokov a úrok je 2% p.a. Pre vás to znamená, že každý rok dostane úrok vo výške 1.000 EUR. Za celé obdobie na úroku dostanete 10.000 EUR, pretože splatnosť dlhopisu je 10 rokov. Po 10. rokoch dostanete naspäť svoju investíciu vo výške 50.000 EUR.

Ak by ste si chceli podobný dlhopis od toho istého emitenta kúpiť dnes, tak úrok bude možno 6% p.a. Je to podstatne viac, ako to bolo pred dvoma rokmi.

Čo by ste si kúpili teraz? Vybrali by ste si starý dlhopis s úrokom 2% p.a. alebo nový s úrokom 6% p.a.?

Každý si vyberie ten s vyšším kupónom. A tu je príčina poklesu cien starších dlhopisov. Keďže s dlhopismi sa obchoduje, a súčasne sa predávajú aj tie staré aj nové, a každý uprednostňuje vyšší výnos, tak cena starých dlhopisov musí klesnúť na takú úroveň, aby výnos pri kúpe starého a nového dlhopisu bol rovnaký. Spravil som k tomu prepočet, aby ste si to vedeli jednoduchšie predstaviť.

Rozdiel v zisku pri rozdielnom kupóne dlhopisov, zdroj: prepočet autora

O koľko musí klesnúť cena staršieho dlhopisu s kupónom 2% p.a., aby ste dosiahli rovnaký zisk, ako pri kúpe nového so 6% kupónom? Je to pokles o 32%. Ak o toľko klesne, tak kúpa staršieho dlhopisu s nižším kupónom je rovnako výhodná, ako kúpa nového.

Rozdiel v zisku za 8 rokov (zostávajúca splatnosť starého dlhopisu) je 16.000 EUR. Ten, kto chce predať starý dlhopis (nechce ho držať do splatnosti), tak ho musí predať nie za 50.000 EUR, koľko za neho zaplatil, ale za 34.000 EUR.

Pre predávajúceho to samozrejme znamená stratu vo výške 14.000 EUR (16.000 EUR za zníženie ceny dlhopisu a 2.000 EUR dostal na kupónoch za 2 roky). Tomu, kto si starý dlhopis kúpi, je jedno, či si kúpi nový alebo starý, pretože dosiahne rovnaký zisk. Pri kúpe starého dlhopisu síce dostane iba 8.000 EUR za 8 rokov na kupónoch, ale po splatení dlhopisu dostane celých 50.000 EUR za dlhopis, za ktorý zaplatil iba 34.000 EUR.

Toto je zjednodušený hypotetický príklad, aby som mohol vysvetliť vplyv rastúcich úrokov na cenu dlhopisov. Cenu dlhopisov samozrejme ovplyvňujú oboma smermi aj iné trhové faktory ako len úrok.

Ako reagujú dlhopisy, keď klesajú úrokové sadzby

Presne naopak ako pri raste úrokov. Ak úroky idú dole, tak cena dlhopisov rastie. Je to opačná situácia. Ak by to bolo teoreticky naopak, že starý dlhopis bude za 6% a nový za 2%, tak všetci budú mať záujem o kúpu dlhopisov starších s vyšším kupónom.

Ich cena preto narastie a narastie podľa toho istého vzorca. Za predpokladu, že pri starom by bola zostávajúca splatnosť ešte 8 rokov, starý by bol s kupónom 6% a nový s 2%, tak cena starého narastie z dôvodu poklesu sadzieb o 32%.

Je to síce menej pravdepodobný scenár, že úroky na dlhopisoch budú v krátkom čase takto nízke, ale je viac menej isté, že úroky pôjdu dole. Dole pôjdu veľmi pravdepodobne, akurát nevieme, že o koľko, kedy a ako rýchlo. V každom prípade preto práve teraz sa môžeme baviť o veľkej príležitosti na dlhopisovom trhu.

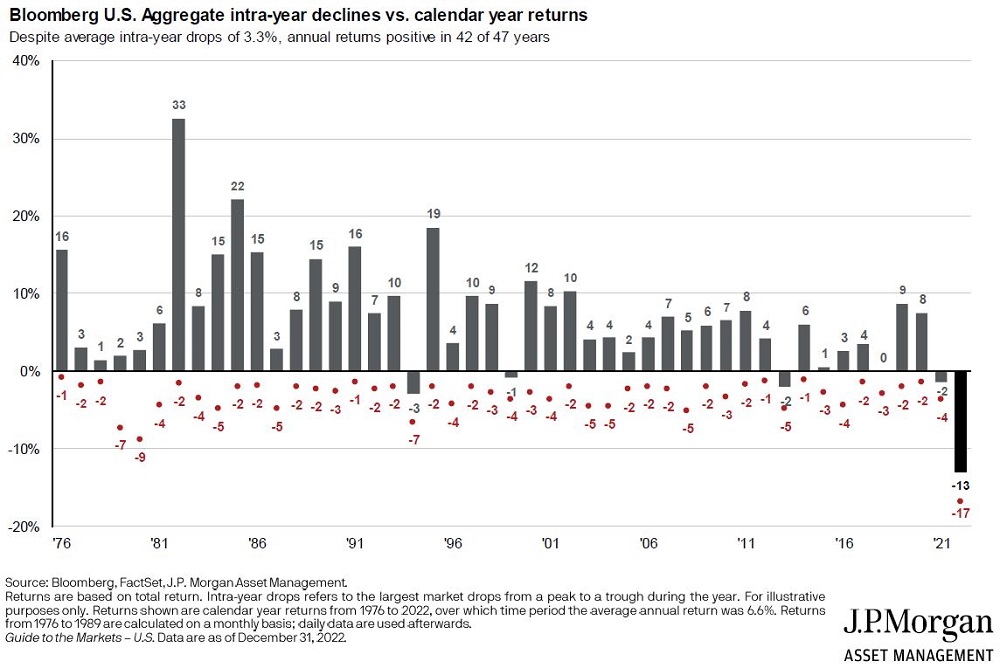

Ako sa správali dlhopisy v minulosti

V tomto príklade dlhopisy reprezentuje agregovaný dlhopisový index, kde sú zahrnuté rôzne dlhopisy z veľkej časti amerického trhu. Je dosť presným ukazovateľom vývoja na dlhopisovom trhu.

Vývoj dlhopisov za 47 rokov, zdroj: J.P. Morgan Asset Management

Čo môžete vidieť na obrázku?

- Šedý stĺpec so šedým číslo vyjadruje výkonnosť dlhopisov konkrétnom roku, t.z. ako narástla/klesla hodnota za celý kalendárny rok.

- Červené číslo s červenou bodkou hovorí o tom, aký bol najväčší pokles ceny dlhopisov v priebehu kalendárneho roka. Všimnite si, že každý rok bol nejaký pokles, no na konci roka bol index skoro vždy v pluse.

- Ďalšia zaujímavá skutočnosť je, že za posledných 47 rokov skončil dlhopisový trh 5 krát v mínuse a 42 rokov v pluse.

- Najväčší ročný pokles, ktorý bol za posledných 47 rokov, bol práve v roku 2022. Prečo? Kedy naposledy išli sadzby na trhu tak rýchlo hore v tak krátkom čase? Už veľmi dávno to nebolo. Navyše išli hore z nuly. To čiastočne potvrdzuje teóriu, o ktorej som písal v odseku vyššie.

Aké parametre sledovať pri dlhopisových fondoch

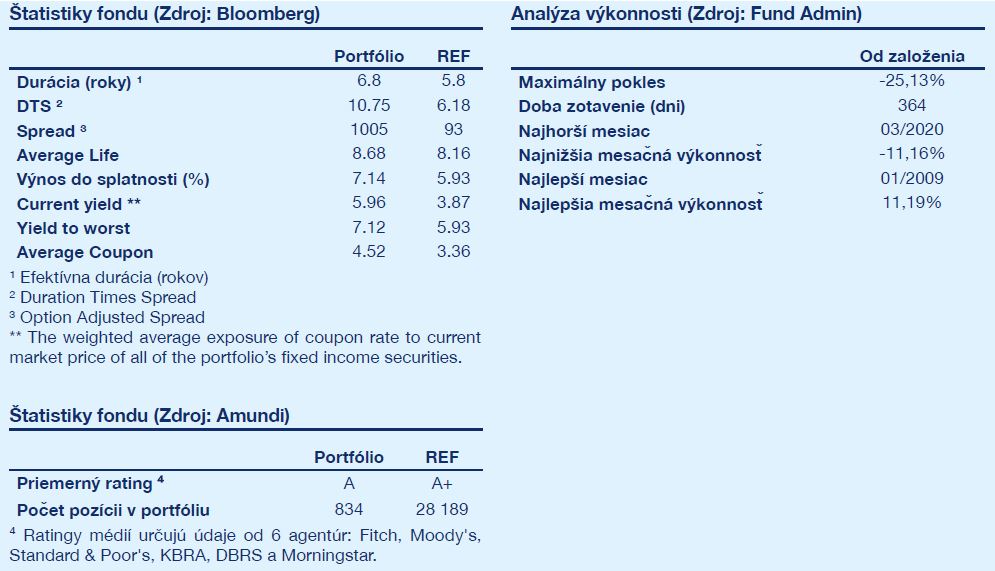

Keď kupujete dlhopisový fond, tak je dobré pozrieť sa na detail, ktorý vám napovie, čo od neho môžete očakávať. Každý fond musí pravidelne zverejňovať základné údaje o portfóliu dlhopisov. Nájdete to napr. vo factsheete. Na ukážku som vybral dáta z fondu od Amundi.

Ukážka štatistika dlhopisového fondu, zdroj: Amundi, factsheet fondu Amundi Funds Pioneer Strategic Income

Teraz som si všimol, že kombinujú angličtinu so slovenčinou. Nevadí. Na ukážku to postačuje. Vyberiem najdôležitejšie parametre.

- Modifikovaná durácia – Vyjadruje citlivosť ceny dlhopisov na zmenu úrokových sadzieb o 1%. Ak je modifikovaná durácia 6,8, tak pri znížení úrokových sadzieb o 1%, narastie hodnota dlhopisového fondu o 6,8%. Je to nárast len kvôli zmene sadzieb bez nárastu, za ktorým sú kupóny z dlhopisov. Ak naopak narastie sadzba o 1%, tak pri durácii 6,8, klesne hodnota fondu o 6,8%.

- Výnos do splatnosti (Yield to Maturity) – Udáva sa v % a hovorí o tom, aký je aktuálny výnos dlhopisov, ak by ste ich držali až do ich splatnosti. V tomto prípade je to 7,14% p.a.

- Yield to Worst – Hovorí o tom, aký najhorší výnos môžete dosiahnuť, ak by nedošlo k žiadnemu defaultu emitentov. Toto je dôležitý údaj hlavne pri riešeniach Buy and Watch, o ktorých píšem nižšie.

- Rating dlhopisov – Čím je lepší, tým je menšie riziko defaultov emitentov. Čím je horší, tým je riziko vyššie. Podľa toho sa dlhopisy delia na dlhopisy v investičnom stupni a mimo neho, niekedy označované aj ako špekulatívny investičný stupeň. Horší rating je spojený nielen s vyšším rizikom, ale aj s vyšším potenciálnym výnosom. Je viacero ratingových agentúr, ktoré môžu hodnotiť rating dlhopisov – Fitch, Moody’s, Standard & Poor’s, KBRA, DBRS a Morningstar.

- Poplatky fondu – Stačí si pozrieť vstupné, výstupné a priebežné. Pri priebežných poplatkoch neplatí to, že čím je nižší, tým je fond lepší. Pri dlhopisoch niekedy nestačí nakupovať iba indexové fondy a má pri nich zmysel aj aktívna správa, ktorá stojí viac, ako pasívne investovanie do indexov. Na druhej strane nie je potrebné platiť zbytočne veľa.

- Zameranie fondu – Pozrite si aké dlhopisy fond nakupuje, či ide o štátne alebo firemné, z akých regiónov, krajín pochádzajú emitenti, v akej mene sú emitované, aký ESG skóring má fond a pod.

Tých parametrov, ktoré môžete sledovať je veľa. Vybral som len tie najpodstatnejšie, ktoré sú kľúčové pri výbere dlhopisových fondov a ETF. Zvyšok môžete nechať aj na svojho investičného poradcu.

Prečítajte si tiež: Detailný prehľad možností na investovanie, aby ste maximalizovali svoje investície

Prečo je dôležité pozerať sa na výnos do splatnosti a duráciu dlhopisov

Priamo to súvisí s tým, o čom so písal vyššie. Nie je jedno, aké dlhopisové portfólio máte nakúpené. Cena dlhopisov pri zmenách na trhu (hlavne zmeny sadzieb) sa správa odlišne pri rôznych typoch dlhopisoch.

Výnos do splatnosti

Výnos do splatnosti je údaj, ktorý hovorí o tom, aký výnos prinesú investorovi, ak by dlhopisy držal až do splatnosti. Tento údaj je pomerne presný, ak odhaduje výnos uzatvoreného dlhopisového fondu alebo fondov s prístupom „buy and watch“ alebo „buy and hold“.

Pri štandardných otvorených dlhopisových fondoch alebo dlhopisových indexových fondoch nedržíte v portfóliu dlhopisy od začiatku až do ich splatnosti. Dlhopisy sa tam neustále menia a portfólio manažér dodržiava pravidlá, ktoré sú zadefinované v štatúte fondu. Napr. to môže byť zameranie na dlhopisy so splatnosťou 7 až 10 rokov a v tom prípade sa ocitajú v portfóliu fondu dlhopisy so splatnosťou približne v tomto pásme. Ak investujte cez indexové ETF, tak sú to pravidlá indexu, ktoré to robia za portfólio manažéra.

No aj napriek tomu, že pri otvorených dlhopisových fondoch alebo indexových dlhopisových ETF sa nedržia výnosy do splatnosti, tak vám údaj výnos do splatnosti veľa napovie o tom, aký výnos môžete do budúcna očakávať. Tento údaj nie fixný a mení sa podľa zloženia portfólia fondu.

Čisto teoreticky, ak by sa nemenili úrokové sadzby dlhé obdobie, tak výnos do splatnosti bude podobný očakávanému výnosu fondu aj za dlhšie obdobie. Veľmi to zjednodušujem, ale je to ukazovateľ, ktorý hovorí o potenciálnej výkonnosti v prostredí stabilných úrokových sadzieb a tiež sa dá dosadiť do vzorca výkonnosti dlhopisov pre zmenách úrokových sadzieb.

Ak je výnos do splatnosti 8% p.a., tak to hovorí niečo iné aj o potenciálnej budúcej výkonnosti, ak je výnos do splatnosti iba 3% p.a.

A ešte som našiel pekný obrázok, na ktorom je vidieť ako vplývali v minulosti sadzby FEDu na výnosy 10-ročných amerických štátnych dlhopisov.

História sadzieb FED a výnos 10-ročných amerických štátnych dlhopisov

Sadzba FEDu sa dostala na úroveň, ktorá tu bola naposledy v roku 2007. V roku 2023 dosiahli na krátko desaťročné štátne dlhopisy 5% p.a. Toto tu naozaj už dlho nebolo.

Modifikovaná durácia

Toto je extrémne dôležitý údaj hlavne v období očakávaných zmien úrokových sadzieb na trhu. Dôvody som písal vyššie aj s vysvetlením vzťahu úrokov a durácie.

Len v skratke.

Ak ide úrok hore o 2%, tak dlhopisový fond klesne 2x toľko, aká je durácia. Ak pôjdu úroky dole o 2%, tak dlhopisy pôjdu hore 2x toľko, aká je durácia.

Aktuálne máme po dlhšej dobe vyššie sadzby. Začínajú mať vplyv na pokles inflácie, na realitný sektor a tiež na rast ekonomiky všeobecne. Je dosť pravdepodobné, že v priebehu najbližších rokov nás čaká pokles sadzieb. Nevieme to určite, nevieme ani ako rýchlo to pôjde dole, ale vieme už teraz, že to bude mať vplyv na dlhopisy a v tomto prípade pozitívny.

Ak by sa uskutočnil scenár poklesu úrokov, tak si skúste zrátať, o koľko narastie dlhopisový fond pri durácii 5, 10 alebo 15 rokov. Závisí to od toho, či sadzby klesnú o 1, 2 alebo viac percent.

Ukážky dlhopisových riešení

Toto berte prosím len ako ukážky. Investičné portfólio si vyžaduje komplexný prístup, kde aj detaily rozhodujú o individuálnom nastavení investície. Dlhopisy sú síce jeho súčasťou, ale to, čo tu ukazujem, sú iba útržky, ktoré sa môžu ocitnúť v celkovom portfóliu a samé o sebe nemusia byť vhodné na investovanie bez kombinácie s ďalšími riešeniami.

Navyše tieto informácie platia v čase písania tohto článku alebo prípadnej aktualizácie, a v čase, keď si tento článok budete čítať, tieto veci nebudú úplne aktuálne. Preto odporúčam všetky svoje rozhodnutia pri nákupe dlhopisových fondov alebo investícií celkovo, prekonzultovať so svojím investičným poradcom.

Tieto ukážky rozdelím podľa rozdielnych prístupov:

- Aktívne riadené portfólio ETF s dlhopisovou zložkou

- Portfólio ETF fondov bez aktívnej správy

- Aktívne riadené podielové fondy

- Dlhopisy s dlhou modifikovanou duráciou

- Dlhopisy s vysokým výnosom do splatnosti

- Dlhopisové riešenia Buy and Watch

- Špeciálne fondy cenných papierov

Aktívne riadené portfólio ETF s dlhopisovou zložkou

Existujú viaceré prístupy k riadeniu portfólia. Jedným z nich je aktívna správa. Ide o zverenie investície obchodníkovi s cennými papiermi na samostatné spravovanie podľa úvahy obchodníka s cennými papiermi v súlade so stanovenou investičnou stratégiou.

V rámci spoločnosti Swiss Life Select Slovensko máme takéto riešenie, kde riadenie portfólia vykonáva obchodník s cennými papiermi na základe signálov (pokynov) od spoločnosti BlackRock. Spoločnosť BlackRock asi veľmi predstavovať netreba. Je to najväčší správca aktív na svete.

Všetky fondy v portfóliu nemá zmysel zdieľať, keďže každá investičná stratégia má iné fondy alebo inú váhu jednotlivým fondom, okrem dlhopisových ETF sú v riadených portfóliách aj iné kategórie aktív a navyše sa to v čase mení. Takže je to len ukážka, aké dlhopisové ETF sa v nejakom momente nachádzali v portfóliu:

iShares € Corp Bond Large Cap UCITS ETF EUR(Dist)

iShares Euro Inflation Linked Government Bond UCITS ETF

iShares € Govt Bond 1-3yr UCITS ETF EUR(Dist)

iShares € Govt Bond 0-1yr UCITS ETF EUR(Dist)

iShares Core € Govt Bond UCITS ETF EUR(Dist)

iShares $ TIPS UCITS ETF EURHedged (Acc)

iShares € Govt Bond Climate UCITS ETF EUR(Acc)

iShares € Govt Bond 20yr Target Duration UCITS ETF EUR(Dist)

iShares € Covered Bond UCITS ETF EUR(Dist)

iShares € Govt Bond 7-10yr UCITS ETF EUR(Dist)

iShares € High Yield Corp Bond UCITS ETF

iShares $ Treasury Bond 20+yr UCITS ETF EURHedged (Dist)

iShares J.P. Morgan EM Local Govt Bond UCITS ETF USD (Dist)

iShares J.P. Morgan $ EM Bond EURHedged UCITS ETF (Dist)

iShares € Corp Bond ESG UCITS ETF EUR(Dist)

iShares € Corp Bond 0-3yr ESG UCITS ETF EUR(Dist)

iShares € Green Bond UCITS ETF EUR(Dist)

iShares € Covered Bond UCITS ETF EUR(Dist)

iShares € High Yield Corp Bond ESG UCITS ETF EUR(Acc)

iShares J.P. Morgan ESG $ EM Bond UCITS ETF EURHedged (Acc)

iShares $ Treasury Bond 7-10yr UCITS ETF

Vidíte, že tam nie je toho málo. Prečo to takto je a prečo tam nie je niečo iné, je receptom spoločnosti BlackRock.

Portfólio ETF fondov bez aktívnej správy

V rámci Swiss Life Select máme viacero modelových dlhopisových portfólií. Toto je jedno z nich a je zostavené z dlhopisových ETF. Kombinuje 4 ETF s rozdielnym prístupom a zameraním.

- iShares Euro Inflation Linked Government Bond UCITS ETF – 100% vládne dlhopisy, výnos do splatnosti 3,09% p.a., durácia 7,98 (k 30.11.2023)

- Amundi Index J.P. Morgan GBI Global Govies UCITS ETF – 100% vládne dlhopisy, výnos do splatnosti 3,59% p.a., durácia 6,89 (k 30.11.2023)

- PIMCO Emerging Markets Advantage Local Bond Index Source UCITS ETF Acc USD, takmer 100% vládne dlhopisy, výnos do splatnosti 7,32% p.a., durácia 5,15 (k 30.11.2023)

- PIMCO US Short-Term High Yield Corporate Bond Index Source UCITS ETF USD Acc, štátne dlhopisy do 10% a zvyšok sú firemné dlhopisy, výnos do splatnosti 8,34%, durácia 2,39 (k 30.11.2023)

Aktívne riadené dlhopisové podielové fondy

Tých je naozaj obrovské množstvo. Aktívna správa má pri dlhopisových riešeniach veľký zmysel. Ak nakúpite dlhopisy v presnom zložení nejakého dlhopisového indexu, tak musíte nakúpiť všetko – dlhopisy firiem, ktorým sa darí a tiež dlhopisy firiem, ktoré sú na tom možno aj zle.

Aktívne riadené dlhopisové fondy dokážu čiastočne eliminovať dlhopisy od firiem, ktoré sú buď na tom zle už v čase investovania alebo ktorých finančná kondícia sa zhorší neskôr po emisii dlhopisov.

Nehovorím, že je to jediné vhodné riešenie. Chcem povedať to, že sa im netreba vyhýbať. O podielových fondoch všeobecne píšem v článku „Podielové fondy: Ako ich rozumne použiť na investovanie„.

Ako ukážku do tohto článku som vybral 2 dlhopisové fondy od spoločnosti Amundi. Táto spoločnosť je najväčším správcom aktív v Európe. Vybral som fondy, ktoré sú súčasťou ich modelových portfólií Rytmus, o ktorých som už dávnejšie písal v inom článku.

- AMUNDI FUNDS PIONEER STRATEGIC INCOME – A EUR – flexibilné portfólio dlhopisov, kde sú štátne aj firemné dlhopisy, výnos do splatnosti 7,14% p.a., durácia 6,8 (k 31.10.2023)

- AMUNDI FUNDS STRATEGIC BOND – A EUR – flexibilné portfólio dlhopisov, kde sú štátne aj firemné dlhopisy so zameraným na vysoký výnos, výnos do splatnosti 14,63% p.a., durácia 4,22 (k 31.10.2023)

Dlhopisy s dlhou splatnosťou

Tento prístup vyhľadáva dlhopisy, kde je dlhá modifikovaná durácia. V prípade poklesu úrokových sadzieb dlhopisové fondy, aj tie konzervatívne, v krátkom čase skokovo narastú podľa vzorca % poklesu krát durácia. Ak je durácia 5, tak pri poklese o 2% môže fond narásť o 10%. Ak je durácia 15, tak ten nárast môže byť až 30%.

V tejto teórii nie je možné zohľadniť tie faktory, ktoré nie je možné predvídať a majú tiež vplyv na cenu dlhopisov a tým pádom aj fondov.

Na ukážku (nie je to investičné odporúčanie) som vybral tieto fondy:

- iShares $ Treasury Bond 20+yr UCITS ETF Hedged EUR – celé portfólio tvoria americké štátne dlhopisy, výnos do splatnosti 4,57% p.a., durácia 16,62 (k 30.11.2023)

- iShares € Govt Bond 15-30yr UCITS ETF – celé portfólio tvoria európske štátne dlhopisy, výnos do splatnosti 3,52% p.a., durácia 16,31 (k 30.11.2023)

Dlhopisy s vysokým výnosom do splatnosti

Toto sú dlhopisové riešenia, ktoré majú v rámci portfólia dlhopisy zo skupiny High Yield. Ako som už písal vyššie, sú to dlhopisy od emitentov (štáty, firmy), ktoré majú horší rating a je pri nich vyššie riziko, že sa dostanú do platobnej neschopnosti.

Ak sa emitent dostane do finančných problémov alebo jednoducho skrachuje, tak nesplatí svoj záväzok voči majiteľovi dlhopisu (investorovi). V praxi sa bavíme o strate takmer celej investovanej sumy. Toto je samozrejme problém, ak máte iba 1 dlhopis od 1 emitenta, nie keď máte cez fond nakúpené dlhopisy od 300 emitentov.

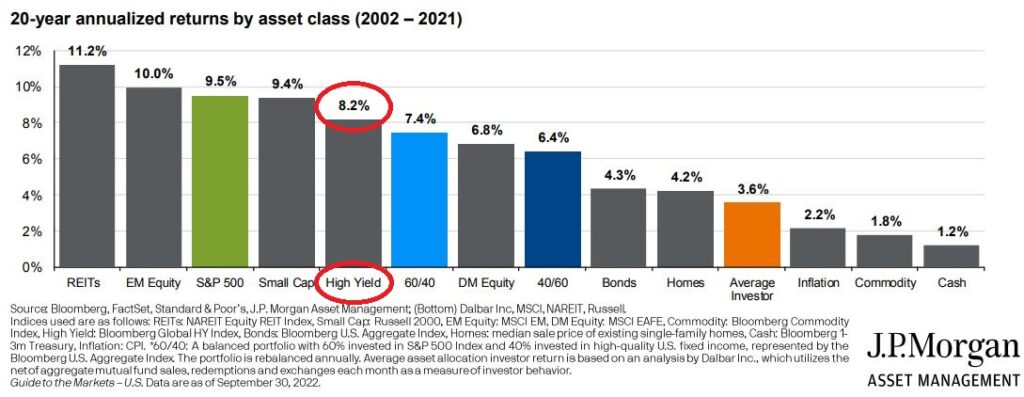

Aj napriek riziku sú High Yield dlhopisové fondy obľúbené, pretože prinášajú výnos, ktorý konkuruje aj akciám. Počas rokov 2002 až 2021 dosiahli tieto dlhopisy výkonnosť 8,2% p.a., čo je viac, ako dosiahli akcie rozvinutých krajín.

Výkonnosť High Yield dlhopisov za od roku 2002 do roku 2021, zdroj: J.P. Morgan Asset Management

Vzhľadom na vyššie riziko je veľmi dôležitá diverzifikácia na úrovni fondu. Manažéri týchto fondov rátajú s tým, že časť emitentov neprežije a nesplatia svoje dlhopisy. Tomu prispôsobujú svoje portfóliá.

Vybral som zopár fondov, ktoré zapadajú do tejto skupiny. Tak isto, ako aj pri iných riešeniach, neberte to ako investičné odporúčanie, neexperimentujte s vlastnými peniazmi a berte to iba ako ukážku, na ktorej chcem vysvetliť základné princípy investovania do dlhopisových fondov a ETF. Ak chcete niečo z toho zaradiť do portfólia, tak si to prekonzultujte najskôr so svojím poradcom.

A teraz k tým fondom:

- PIMCO US Short-Term High Yield Corporate Bond Index Source UCITS ETF USD Acc – štátne dlhopisy do 10% a zvyšok sú firemné dlhopisy, výnos do splatnosti 8,34%, durácia 2,39 (k 30.11.2023)

- Fidelity – Asian High Yield Fund A-ACC-EUR – portfólio tvoria firemné dlhopisy, výnos do splatnosti 16,6% p.a., durácia 2,2 (k 31.10.2023)

- Franklin Templeton – Templeton Emerging Markets Bond Fund A (ACC) EUR-H1 – portfólio tvoria štátne aj firemné dlhopisy, výnos do splatnosti 11,56% p.a., durácia 4,94 (k 31.10.2023)

Dlhopisové riešenia Buy and Watch

Je to odlišný investičný prístup, ktorý sa najviac podobá individuálnemu nákupu 1 dlhopisu. Podobá sa v tom, že zámerom fondu je kúpiť dlhopis pri jeho emisii a držať ho až do jeho splatnosti. Vopred viete, že keď je splatnosť 5 rokov a kupón 6% p.a., tak dostanete každý rok 6% a na konci celú investovanú sumu.

V čom sa prístup buy and watch nepodobá individuálnemu nákupu 1 dlhopisu, je bezpečnosť a diverzifikácia. Nie je možné porovnať nákup 1 dlhopisu s nákupom portfólia, kde je minimálne niekoľko desiatok dlhopisov od starostlivo vyberaných emitentov.

Vďaka tomuto prístupu je možné veľmi ľahko vypočítať výnos, ktorý tento fond dosiahne. Platí to však iba v prípade, že ho budete držať až do jeho splatnosť. Pri predčasnom predaji investície ho môžete predať drahšie a získať viac alebo lacnejšie a dostať menej ako očakávaný výnos.

Ako ukážku použijem fond od spoločnosti Amundi, ktorého predaj už skončil. Je to Amundi Fund Solutions Buy and Watch High Income Bond Opportunities 11/2028.

Ak by som to mal povedať v skratke, tak všetko podstatné je na tomto obrázku.

Ukážka dlhopisového riešenia Buy and Watch, zdroj: Amundi, marketingový materiál k fondu Amundi Fund Solutions Buy and Watch High Income Bond Opportunities 11/2028

Výnos do splatnosti po započítaní priebežných poplatkov je 6,1% p.a. Ak nekrachne žiaden emitent, tak to bude výnos, ktorý investor dostane. Ak nejaký emitent krachne, tak to zníži výkonnosť len mierne, pretože žiaden emitent nemá veľký podiel v portfóliu.

Fond nakúpil do portfólia približne 70 dlhopisov hlavne od kvalitných európskych emitentov so splatnosťou približne 5 rokov. Tým pádom je táto investícia určená na 5 rokov. Začala v novembri 2023 a skončí v novembri 2028.

Riešenia s prístupom Buy and Watch ponúka okrem Amundi napr. aj Franklin Templeton, Fidelity a BNP Paribas. Ich názvy sú rôzne, nemusia obsahovať slová buy and watch, ale princíp je ten istý.

Špeciálne fondy cenných papierov

Toto sú slovenské fondy, ktoré fungujú podľa zákona o kolektívnom investovaní ako špeciálne fondy cenných papierov. Prečo špeciálne? Dôvodom je iné riadenie rizika a iné možnosti, čo si manažér fondu môže dovoliť.

Nebudem vás zaťažovať prílišným detailom. Hlavný rozdiel je v tom, že môžu mať od vo svojom portfóliu až 50% prevoditeľných cenných papierov a nástrojov peňažného trhu vydaných jedným subjektom. A čo sa týka obmedzenia pri dlhopisoch v portfóliu, tak od jedného emitenta môže mať fond nakúpených až 25% dlhopisov. Takto vysoký podiel od jedného emitenta predstavuje automaticky vyššie riziko.

Ako ukážku som vybral fond od 365.invest:

- Fond stabilných výnosov – väčšinu portfólia tvoria korporátne dlhopisy od slovenských emitentov typu J&T a Penta, výnos do splatnosti 5,49% p.a., durácia 1,3 (k 24.11.2023)

Nie som veľkým fanúšikom investovania do dlhopisov od slovenských finančných skupín. Na druhej strane ak by som sa mal rozhodnúť medzi nákupom dlhopisov od J&T a Penty alebo investovaním do tohto fondu, kde sú tiež ich dlhopisy, tak vyhrá tento fond.

Uvediem aj dôvod. Ak chcete predať dlhopis od J&T a Penty pred jeho splatnosťou, tak to vôbec nemusí byť jednoduché. Musíte si niekoho nájsť, kto ho od vás kúpi. Na slovenskej burze cenných papierov nie je taký dopyt, aby ste to vedeli predať. Ak prídete za J&T a Pentou, tak vám povedia, že ešte nie je splatnosť dlhopisu. Ak ho predsa len chcete predať každú cenu, tak ho možno od vás odkúpia, ale za nižšiu cenu ako je nominálna hodnota.

Na druhej strane, ak do rovnakých dlhopisov zainvestujete cez podielový fond, tak odpredaj investície môžete spraviť kedykoľvek za aktuálnu trhovú cenu a trvá to len niekoľko dní. Vzhľadom k tomu, že s týmito dlhopismi sa na burze obchoduje len minimálne a nepredávajú sa často pred ich splatnosťou, tak ich trhová cena kolíše len minimálne a preto je málo období, keď tento fond je v poklese.

A ďalším dôvodom je počet dlhopisov vo fonde (aktuálne ich tam majú 69) v porovnaní s nákupom jedného jediného dlhopisu. Je to aj o bezpečnosti, kde viac dlhopisov od viacerých emitentov znamená vyššiu bezpečnosť.

Dlhopisový rebrík (bond ladder)

Je to investičná stratégia investovania do dlhopisov, ktorej základným princípom je rozdelenie investícií do dlhopisov s rôznymi dátumami splatnosti.

Ak nakúpite dlhopisy s rôznymi splatnosťami, tak dokážete minimalizovať riziká spojené so zmenami úrokových sadzieb. Vďaka tomu, že dlhopisy maturujú postupne, tak máte stále k dispozícií voľné zdroje zo splatených dlhopisov, ktoré môžete reinvestovať alebo vybrať z investície.

Oproti štandardným podielovým fondom alebo ETF viete presne, s čím môžete počítať, keďže dlhopisy zostávajú vo fonde až do splatnosti.

Uvediem príklad.

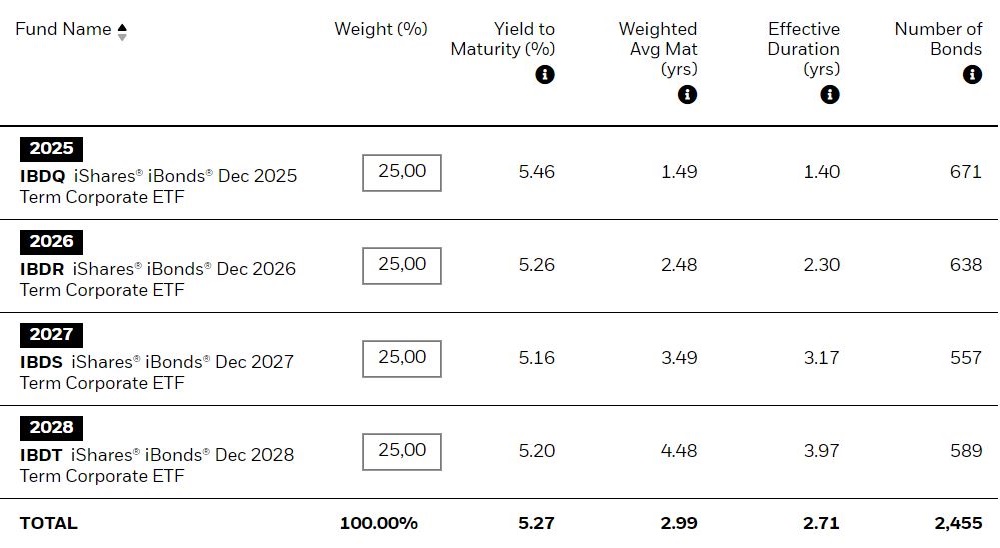

Kúpite si takúto dlhopisovú investíciu, ako je na obrázku nižšie. Je zostavené z ETF iBonds od iShares, ktoré patria pod BlackRock.

Dlhopisový rebrík zostavený z firemných dlhopisov, zdroj: https://www.ishares.com/us/resources/tools/ibonds

Na „dlhopisovom rebríku“ máte dlhopisy, ktoré maturujú v rokoch 2025, 2026, 2027 a 2028. Povedzme, že tam investujete 100 tis EUR a investíciu rozdelíte rovnomerne do 4 dlhopisových ETF. Viete presne, čo ste nakúpili a viete, čo môžete čakať, ak budete držať investíciu až do splatnosti.

Dlhopisy, ktoré maturujú v roku 2025 majú výnos do splatnosti 5,46% p.a. Od toho sa odvíja výnos, ktorý v portfóliu dosiahnete. V roku 2025 dlhopisy v tomto ETF budú splatené a vy dostanete naspať svoje peniaze aj so ziskom. Môžete peniaze investovať ďalej a postúpiť na rebríku vyššie do ETF, kde je splatnosť dlhopisov v roku 2029 alebo si môžete peniaze jednoducho vybrať.

Ak si vyberiete triedu fondu, ktorá vypláca dividendy, tak výnos budete mať vyplácaný priebežne a na konci dostanete sumu, ktorú ste investovali.

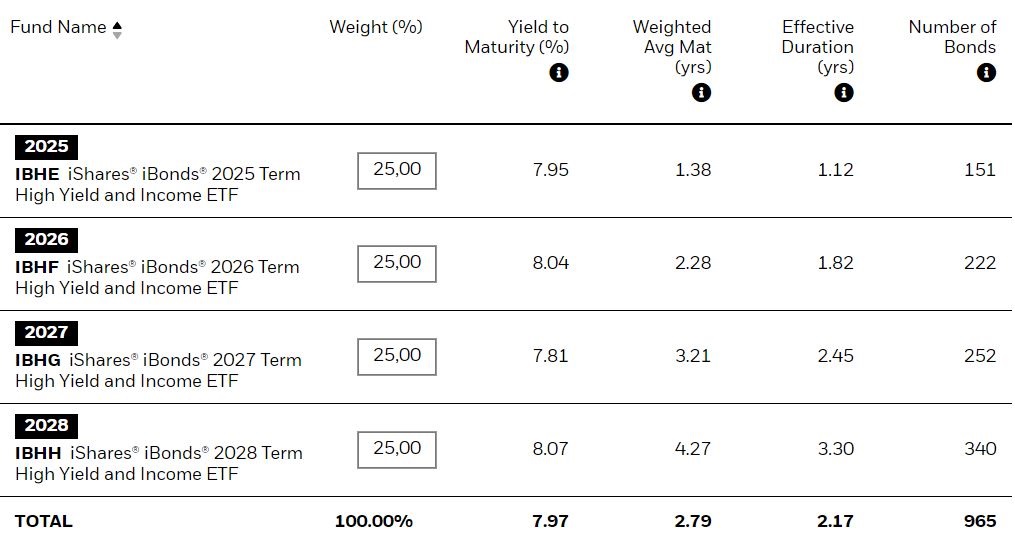

Ak si zostavíte dlhopisový rebrík z amerických high-yieldových ETF na obrázku nižšie, tak dividendu budete dostávať každý mesiac.

Dlhopisový rebrík zostavený z high-yieldových dlhopisov, https://www.ishares.com/us/resources/tools/ibonds

Tu je výnos do splatnosti aktuálne 7,97% p.a. Je to podstatne viac, ako ponúkajú štátne dlhopisy alebo korporátne dlhopisy v investičnom stupni. Na druhej strane je tu aj väčšie riziko, že časť emitentov dlhšie obdobie takto vysokých sadzieb neprežije a to môže celkový výnos znížiť.

Ešte si môžete všimnúť jednu zaujímavú vec, a to je počet dlhopisov. V tom prvom riešení je ich 2.455 a v tom druhom je ich 965. Je to celkom slušná diverzifikácia, čo poviete?

Ak sa chcete poradiť o budovaní diverzifikovaného portfólia, alebo by ste chceli vedieť viac o tom, ako investovať do dlhopisov, stačí napísať či zavolať a môžeme sa na to spoločne pozrieť aj podrobnejšie.

chýba tu dôležitá informácia – zdaňovanie. Viete pripadne doplniť?