Investovanie do nehnuteľností na prenájom – je to naozaj vždy najlepšia investícia?

Čo je na Slovensku populárnejšie ako investovanie do nehnuteľností? Tento typ investície majú Slováci stále vo veľkej obľube. Možno aj vy poznáte kopec ľudí, ktorí investujú do nehnuteľností na prenájom a možno dokonca investujete do nehnuteľností aj vy sami. Ľudia všeobecne považujú nehnuteľnosti za veľmi dobrú investíciu a preto je pre mnohých voľbou číslo jeden. Je naozaj najlepšou investíciou v každom období?

V tomto článku nechcem spochybňovať investovanie do nehnuteľnosti, ani ho velebiť. Mojim zámerom je pozrieť sa na tento typ investovania z viacerých strán a zhodnotiť klady aj zápory.

Dočítate sa v ňom o týchto veciach:

- Aký zisk môžete dosiahnuť pri investovaní do nehnuteľností

- O koľko rástla hodnota nehnuteľnosti v minulosti?

- Aký výnos prináša prenájom nehnuteľností?

- Aké náklady sú spojené s vlastníctvom a prenájmom nehnuteľnosti

- Dane pri predaji a prenájme nehnuteľností

- Aký je minimálny odporúčaný investičný horizont pri investovaní do nehnuteľností

- Likvidita pri investovaní do nehnuteľností

- Vstupné náklady a minimálna investícia

- Investovanie do nehnuteľností cez hypotéku

- Výhody a nevýhody investovania do nehnuteľností

- Kedy je lepšie siahnuť po realitných fondoch

- Kedy je najlepší čas na kúpu nehnuteľnosti

Veľa našich klientov, ktorým pomáhame s investíciami a správou majetku, majú časť majetku alokovaných v investičných nehnuteľnostiach. Ja tiež nie som výnimkou. S manželkou máme časť rodinných aktív v investičných nehnuteľnostiach, ktoré prenajímame. Vďaka tomu môžem moje skúsenosti premietnuť aj do tohto článku.

Aký zisk môžete dosiahnuť pri investovaní do nehnuteľností

Pri investovaní do nehnuteľností si zisk môžete vytvoriť dvomi spôsobmi – nárastom hodnoty nehnuteľnosti a ziskom z prenájmu.

O koľko rástla hodnota nehnuteľnosti v minulosti?

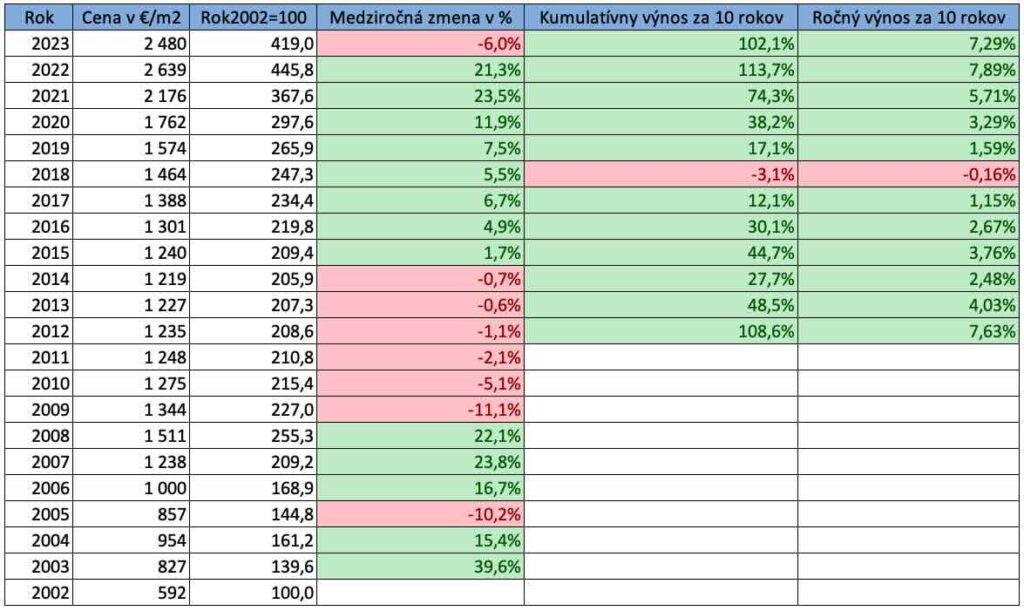

Budúcnosť nepoznám a preto sa pozriem na minulosť. Vychádzam z dát, ktoré poskytuje NBS vo svojich štatistikách. NBS eviduje priemerné ceny nehnuteľností od roku 2002.

Za posledných 21 rokov (od 1.1. 2003 do 31.12. 2023) narástla hodnota nehnuteľnosti kumulatívne o 319%.

Anualizovaný výnos je približne 6,84% p.a. Toto číslo ma naozaj šokovalo. Tak vysoký výnos som vôbec nečakal.

Potom som sa zamyslel nad tým, aký výnos by dosiahla investícia do nehnuteľnosti, ak by skončila v rokoch, keď bol pokles cien nehnuteľností.

Vybral som si roky 2003 až 2012. V roku 2012 sme mali za sebou už 4 roky poklesu. Aj napriek tomu od konca roka 2002 narástla hodnota nehnuteľností o 108,6%, čo je v prepočte 7,63% p.a.

Toto ma dorazilo ešte viac. Zhodnotenie za 21 rokov, ktoré končilo pre nehnuteľnosti v dobrých časoch (rok 2023) a zhodnotenie za 10 rokov, ktoré končilo v časoch niekoľkoročných poklesov, bolo stále viac ako 7% ročne. V tom nie sú zarátané ešte zisky z prenájmu, ale ani náklady súvisiace s nehnuteľnosťou.

Preto som išiel ďalej. Vypočítal som si priemerné ročné zhodnotenie za obdobie 10 rokov, ktoré začínalo v ďalších rokoch. Prvá desaťročnica začínala 1.1.2003 a končila 31.12.2012 a posledná desaťročnica začínala 1.1.2014 a končila 31.12.2023.

V tých ďalších desaťročných periódach to nebolo vždy až také ružové. Viac si môžete pozrieť v tabuľke nižšie.

Vývoj cien nehnuteľností od roku 2003 do 2023, zdroj: štatistika NBS a prepočet autora

Výnos nad 7% p.a. bol iba v 10 ročnom období, ktoré končilo v roku 2012, 2022 a v roku 2023. Výnos nad 5% p.a. bol v období končiacom v roku 2023, 2022, 2021 a samozrejme aj v roku 2012.

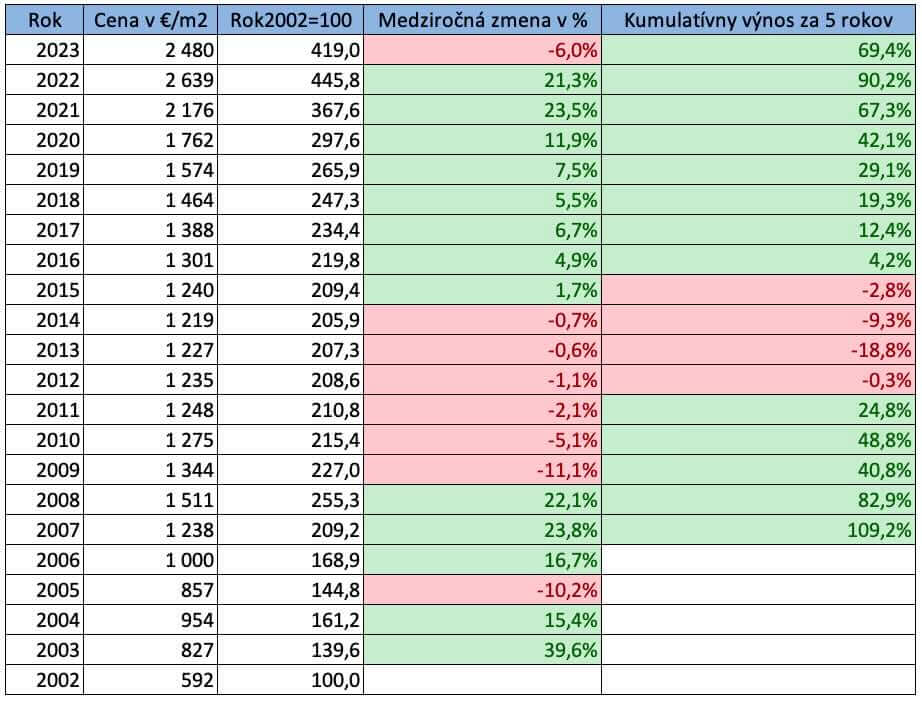

Niektorí ľudia investujú do nehnuteľností iba na 5 rokov, pretože chcú využiť oslobodenie na dani zo zisku pri predaji po 5 rokoch. Nehnuteľnosť predajú a investujú do ďalšej nehnuteľnosti alebo niečoho iného.

Pri 5 ročnom horizonte to bolo v niektorých obdobiach ešte horšie.

Kumulatívny výnos 5-ročných investičného horizontov pri investovaní do investičných rezidenčných nehnuteľností v rokoch 2003 až 2023, zdroj: štatistika NBS a prepočet autora

Čo z toho vyplýva?

Investovanie do nehnuteľnosti si vyžaduje dlhý investičný horizont a dokonca aj pri 10 ročnom investičnom horizonte je možné dosiahnuť záporný výnos z nárastu hodnoty nehnuteľností, čo bola realita desaťročnice končiacej v roku 2018, kde bol desaťročný výnos -0,16% p.a.

Aký výnos prináša prenájom nehnuteľností?

Ja osobne sa omnoho menej pozerám na zisk, ktorý teoreticky dosiahnem z predaja nehnuteľností za vyššiu cenu oproti nákupnej cene. Pre mňa je najpodstatnejšie to, aký príjem dosiahnem z prenájmu nehnuteľností. Zisk z nárastu hodnoty nehnuteľností beriem len ako bonus, ktorý získam až vtedy, keď nehnuteľnosť predám.

Tento zisk si rátam tiež v percentách. Najväčší vplyv na zisk má pomer kúpnej ceny a výšky prenájmu. Netreba zabúdať ani na náklady, ktorých tiež nie je málo – daň z nehnuteľnosti, poistenie nehnuteľnosti, zálohová platba správcovi, elektrina, plyn, rezerva na opravy, rezerva na spotrebiče.

Ak si toto celé zrátate, tak dostanete čistý zisk, resp. zisk pred zdanením. Dane budem riešiť nižšie.

Aký je zdravý zisk pri prenájme nehnuteľností? Ja som bol nastavený na zisk z prenájmu 5% p.a. a viac. Teoreticky to vyzerá veľmi pekne, ale je takmer nemožné aktuálne dosiahnuť takýto zisk v krajských mestách a ich okolí, ak nehnuteľnosť kupujete teraz za bežné trhové ceny. My máme v rámci rodinných aktív aktuálne iba jednu nehnuteľnosť, kde túto hranicu prekračujeme.

Po čase som svoje nároky znížil a hranicu som posunul na 4% p.a., kde mi to ešte dáva zmysel. Aj pri tejto hranici je nemožné nájsť vhodnú nehnuteľnosť, ak kupujete za bežné trhové ceny. Nám sa podarilo k tejto hranici priblížiť, no len vďaka tomu, že sa nám podarilo kupovať nehnuteľnosť výrazne pod trhovou cenou.

Aká je realita na dnešnom trhu?

Uvediem konkrétny príklad. Ak si chcete kúpiť starší 3i byt na prenájom v Karlovej Vsi (časť Bratislavy), tak normálny byt pod 200 tis EUR nenájdete. Vychádzajme z toho, že takýto byt kúpite za 200 tis EUR a prenajmete ho za 800 EUR mesačne.

Od toho si musíte odpočítať zálohový predpis, plyn, elektrinu, poistenie nehnuteľnosti, daň z nehnuteľnosti, rezervu na budúce opravy/zariadenie/spotrebiče a na konci vám zostane približne 460 EUR mesačne. Toto je váš zisk z prenájmu. Keď si to hodíte do čísel, tak je to výnos 2,76% p.a. z investovanej sumy (kúpnej ceny a následných investícií po kúpe do rekonštrukcie a zariadenia). Pre zjednodušenie nerátam vplyv hypotéky na výnos.

Výnos 2,76% p.a. je ďaleko od 4% p.a., ktoré som si stanovil ako hranicu, kedy som ochotný investovať.

V čom môže byť problém? Buď je to vysoká cena nehnuteľnosti alebo nízke nájomné.

Výšku nájomného ovplyvňuje trh a mám malé možnosti, ako ho navýšiť. A preto ideme cestou hľadania nehnuteľností, ktoré je možné kúpiť pod trhovú cenu. Ako na to ísť, je téma skôr na samostatný článok alebo osobnú konzultáciu. Teraz to nebudem otvárať.

Dobrou správou je, že ceny prenájmov idú v čase hore, ale cena, za ktorú ste kupovali, sa nemení. Vďaka tomu sa percento výnosu z prenájmu v čase zvyšuje. Dajte si však pozor na to, ak spravíte v byte rekonštrukciu alebo inú investíciu, tak to musíte k báze výpočtu pripočítať, aby ste mali reálne dáta, z ktorých počítate zisk.

V každom prípade kupujte vždy len také nehnuteľnosti, kde to dáva zmysel aj v číslach a to už hneď od začiatku.

Aké náklady sú spojené s vlastníctvom a prenájmom nehnuteľnosti

Niekedy sa stretávam s tým, že ľudia vidia mesačný nájom a považujú ho za zisk. Výška prenájmu sa významne líši od čistého zisku, ktorý majiteľ nehnuteľnosti dosahuje z prenájmu.

Pri prenájme nehnuteľnosti musíte rátať s viacerými výdajmi. Niektoré z nich platíte pravidelne každý mesiac, niektoré platíte raz ročne a niektoré raz za niekoľko rokov.

Každý mesiac platíte:

- zálohový predpis správcovi,

- plyn,

- elektrina,

- koncesionárske poplatky.

Raz ročne platíte:

- poistenie nehnuteľnosti (toto môžete platiť aj polročne alebo kvartálne),

- daň z nehnuteľnosti,

- odvoz smetí.

Väčšinu výdajov, ktoré ľudia platia mesačne alebo ročne, si uvedomujú a rátajú s nimi aj pri výpočtoch. Omnoho menej si ľudia uvedomujú výdavky, ktoré nie sú pravidelné, ale nie sú práve ani najmenšie.

O akých výdajoch sa bavíme?

V priebehu doby vlastníctva a prenájmu nehnuteľnosti sa môžete stretnúť s týmito výdajmi:

- rekonštrukcia nehnuteľnosti hneď po jej kúpe alebo neskôr, ak si to jej stav vyžiada,

- kúpa zariadenia nehnuteľnosti (skrine, postele a pod.) alebo výmena,

- kúpa spotrebičov (práčka, chladnička, mikrovlnka a pod.) alebo ich výmena,

- vymaľovanie nehnuteľnosti cca raz za 5 rokov,

- rôzne poruchy a opravy (spotrebiče, nábytok a pod.).

Tých výdajov je viac a je potrebné s nimi rátať pri výpočte zisku z prenájmu. Rátajte si vždy iba čistý zisk. Ten je podstatný.

Prečítajte si tiež: Detailný prehľad možností na investovanie, aby ste maximalizovali svoje investície

Dane pri predaji a prenájme nehnuteľností

Ak sa bavíme o čistom zisku, tak sa bavme aj o daniach. Ak nehnuteľnosť predávate do 5 rokov od jej kúpy, tak platíte daň zo zisku, kde je základom dane kladný rozdiel medzi nákupnou a predajnou cenou.

A toto nie je vôbec malá položka. Toto sa nesnažte nijako obchádzať. Verte tomu, že daňový úrad si vás nájde.

Ľudia skúšajú rôzne spôsoby, ako sa vyhnúť zaplateniu dane – fiktívne náklady na rekonštrukciu, kúpna zmluva na nižšiu sumu a navyše s platbou v hotovosti, rozdelenie kúpnej ceny na nehnuteľnosť a príslušenstvo.

Moja rada – nikdy nehľadajte spôsoby ako nezaplatiť daň, ak ju zaplatiť máte. Krátenie dane je trestný čin. Daňový úrad všetky tieto triky, ako sa dani vyhnúť, pozná veľmi dobre.

Všetky kúpne zmluvy sú archivované na katastri a daňový úrad si vie ľahko pozrieť kedy a za koľko ste kúpili a tiež kedy a za koľko predávate.

A aby som nezabudol. Daň zo zisku platíte aj pri prenájme nehnuteľnosti. Ak si chcete teda vypočítať naozaj čistý zisk s prenájmu, tak si od toho ešte odrátajte daň zo zisku.

Keby vás náhodou napadlo prenajímať nehnuteľnosť na čierno bez zmluvy, tak nielenže porušujete zákon, ale vystavujete seba viacerým rizikám, ktoré vás môžu stáť ďaleko viac, ako získavate na prenájme.

Aký je minimálny odporúčaný investičný horizont pri investovaní do nehnuteľností

Ak sa chcete legálne vyhnúť dani zo zisku z predaja nehnuteľnosti, tak investičný horizont je 5 rokov a viac.

Ak chcete na 90% eliminovať záporný výnos, tak minimálny investičný horizont je 10 rokov. Toto platilo za posledných 21 rokov.

Ak by ste chceli v minulosti na 100% eliminovať záporný výnos, tak minimálny investičný horizont je 11 rokov. Presne toľko trvalo, kým sa nehnuteľnosti po poklese v roku 2008 dostali naspäť na tú istú cenovú úroveň, z ktorej klesli.

Všetko toto čo píšem platí na základe aktuálne platného daňového zákona a štatistiky za posledných 21 rokov. V budúcnosti sa to môže líšiť.

Likvidita pri investovaní do nehnuteľností

Likvidita hovorí o tom, ako rýchlo môžete aktívum predať bez straty jeho hodnoty. Nehnuteľnosti nepatria práve k najlikvidnejším aktívam. Samozrejme môžu so mnou nesúhlasiť ľudia, ktorí predávali svoju nehnuteľnosť za posledné roky.

V dobrých časoch je predaj nehnuteľnosti otázka niekoľkých týždňov. Ak je veľký dopyt, tak sa predáva ľahko. A vtedy sa k peniazom z predaja dostanete v priebehu 2 až 3 mesiacov a ak nájdete kupujúceho v hotovosti, tak je to otázka niekoľkých týždňov.

Keď dopyt po nehnuteľnostiach nie je, tak je situácia radikálne odlišná. Vtedy môže predaj nehnuteľnosti trvať pol roka, rok, aj viac. Závisí to od typu nehnuteľnosti a závisí to od jej stavu a aj od nastavenej ceny.

Platí pravidlo, že ak chcete predať nehnuteľnosť rýchlo a navyše v čase, keď je malý dopyt, tak často je jedinou cestou výrazné zníženie ceny nehnuteľnosti. Zníženie ceny, ak ste predávajúci, znamená pre vás predať s nižším ziskom alebo dokonca aj so stratou.

Človek, ktorý je nútený rýchlo predať v zlom čase na predaj, vytvára príležitosť pre tých, ktorí majú hotovosť a chcú kúpiť lacnejšie.

A práve preto je dôležité mať rozumne diverzifikovaný majetok a neinvestovať všetko iba do nehnuteľností.

Iný pohľad na vec mi dal môj kolega. V prípade potreby získania voľných zdrojov nemusíte nehnuteľnosť predávať. Na existujúcu nehnuteľnosť si môžete zobrať hypotéku. Budete mať tak rýchle finančné prostriedky a zostane vám aj celá nehnuteľnosť.

Vstupné náklady a minimálna investícia

Investovanie do nehnuteľností si vyžaduje vyššie vstupné náklady. Často presahujú 100 tis EUR hneď na začiatku. Záleží od toho v akom meste si chcete kúpiť nehnuteľnosť. V mestách ako Bratislava a Košice sú vstupné náklady podstatne vyššie a v menších okresných mestách.

Nehnuteľnosť musíte kúpiť celú naraz. Nedá sa nakúpiť po častiach.

Buď na to máte a môžete kupovať v hotovosti alebo nie a potom si buď nehnuteľnosť nekúpite alebo si ju kúpite cez hypotéku.

Investovanie do nehnuteľností cez hypotéku

Túto možnosť využívajú ľudia, ktorí buď nemajú vlastné zdroje alebo chcú svoje zdroje využiť na maximum.

Ak máte napr. 100 tis EUR, tak si v Bratislave môžete kúpiť v hotovosti maximálne 1 garsónku a aj to sa natrápite, kým ju nájdete. Z jednej nehnuteľnosti budete mať 1 prenájom. Ak chcete viac a máte obmedzený rozpočet, tak musíte siahnuť na hypotéku.

Teoreticky môžete za 100 tis EUR kúpiť 2 garsónky, kde použijete pri každej 50 tis EUR vlastné zdroje a na ďalších 50 tis EUR pri každej si zoberiete hypotéky. Takto môžete získať za tie isté vlastné zdroje 2 prenájmy.

Ak by sme išli do extrému, tak za 100 tis EUR si môžete kúpiť aj 5 nehnuteľností spolu za 500 tis EUR. Ako sa to dá dosiahnuť? Pri kúpe nehnuteľnosti za 100 tis EUR použijete vlastné zdroje vo výške 20 tis EUR a na ďalších 80 tis EUR si zoberiete hypotéku.

Ak máte dostatočný príjem, tak to môžete spraviť 5 krát. Získate tak 5 krát prenájom z 5 nehnuteľností.

Je to len teória. V praxi by ste možno narazili na to, že príjem z prenájmu by vám možno nepokryl náklady na nehnuteľnosť a hypotéku a dostali by ste sa do straty minimálne v prvých rokoch. Sú za tým zvýšené náklady na hypotéku po aktuálnom zvýšení úrokových sadzieb.

Ak sa chcete tomu vyhnúť, tak musíte kupovať nehnuteľnosti za ceny, ktoré sú výrazne pod trhovou cenou. Pre každého to znamená možno niečo iné. Ja osobne za dobrú cenu považujem zľavu 30% oproti trhovej cene. Je pravda, že nájsť takúto nehnuteľnosť, nie je otázka sledovania inzertných portálov, ale je potrebné spraviť preto aj niečo navyše a taktiež podstúpiť vyššie riziko.

Výhody a nevýhody investovania do nehnuteľností

Výhody

- Pri dlhodobom investovaní cena nehnuteľnosti rastie.

- Okrem nárastu hodnoty nehnuteľnosti môžete získať pravidelný príjem z prenájmu.

- Pri predaji po piatich rokoch nemusíte platiť daň zo zisku.

- Relatívne málo práce, ak máte dobrého nájomcu a dobrú nehnuteľnosť.

- Keď kupujete cez hypotéku, tak vám ju spláca nájomca a vám po jej splatení zostane nehnuteľnosť v podstatne vyššej hodnote, ako bol váš vklad pri kúpe.

- Ak kúpite nehnuteľnosť výrazne pod trhovú cenu, tak ste vo výhode aj po prípadnom poklese jej hodnoty.

- V prípade potreby môžete nehnuteľnosť použiť aj pre vlastné bývanie alebo pre iného člena rodiny či známeho.

Nevýhody

- Vysoké náklady na kúpu nehnuteľnosti.

- Riziká zničenia nehnuteľnosti nájomcami.

- Riziko neplatenia nájmu.

- Pravidelné priebežné náklady na nehnuteľnosť.

- Nutnosť jednorazovej investície na rekonštrukciu a opravy v budúcnosti.

- Nutné platiť náklady aj keď je nehnuteľnosť neprenajatá.

- Nehnuteľnosť nemôžete zobrať zo sebou, ak by ste museli opustiť Slovensko.

- Nízka likvidita, ak potrebujete predať nehnuteľnosť.

- Nie je možne odpredať časť nehnuteľnosti, ale vždy ju musíte predať celú.

- Príležitostné poruchy a opravy na nehnuteľnosti sú časovo dosť náročné, ak máte viac nehnuteľností.

Kedy je lepšie siahnuť po realitných fondoch

Keď nemáte dostatok finančných prostriedkov na kúpu nehnuteľnosti v hotovosti a nechcete ísť do hypotéky, tak prvou voľbou je investovanie do realitných fondov. Môžu to byť špeciálne fondy nehnuteľností, REITs, realitné ETF alebo fondy kvalifikovaných investorov.

Ďalším dôvodom pre uprednostnenie fondov pred fyzickými nehnuteľnosťami je časová náročnosť pri prenájme nehnuteľnosti. Aktuálne s manželkou prenajímame viacero nehnuteľností. A priznám sa, že niekedy to berie viac času, ako by som chcel. Okrem toho investujeme do viacerých REITs (Real Estate Investment Trust), ktoré dlhodobo dosahujú porovnateľné, ak nie vyššie výnosy ako prenajaté rezidenčné nehnuteľnosti a hlavne si nežiadajú od mňa žiaden čas navyše.

A ešte je tu jeden dôvod a to je diverzifikácia portfólia. Ak chcete diverzifikované portfólio, tak práve na to môžu dobre poslúžiť fondy. Môžete tak investovať nielen do rezidenčných nehnuteľností, ale aj do logistických centier, obchodných centier, hotelov, administratívnych budov a pod. Toto pri priamom nákupe nehnuteľností nedáte, ak nemáte milióny EUR.

Aj pri nehnuteľnostiach je dôležité vnímať širší vplyv inflácie na majetok a pri správe majetku vždy platí základné pravidlo diverzifikácie – nemať vštetko len v jednom type aktíva.

Kedy je najlepší čas na kúpu nehnuteľnosti

Hovorí sa, že najlepší čas je vtedy, ak je nízka cena. Cena je vždy vecou dohody medzi kupujúcim a predávajúcim.

Cena, za ktorú inzeruje predávajúci, nie je vždy cena, za ktorú je nehnuteľnosť predaná.

Ak je všeobecne dobrá doba na predaj, tak je automaticky zlá doba na nákup.

Relatívne dobre sa nakupovali nehnuteľnosti v rokoch 2009 až 2014. Je to presne 6 rokov, počas ktorých hodnota nehnuteľností klesala. Vtedy sa dalo dobre kúpiť skoro každému. Naopak predávajúcim sa v tom čase nehnuteľnosti predávali trochu ťažšie.

Ja sa priznám, že sa veľmi nezapodievam dobou a cenami na trhu. Som možno naivný a verím tomu, že nájdem nehnuteľnosť, ktorú viem kúpiť pod trhovú cenu. Niekedy na to treba trpezlivosť, niekedy vynaliezavosť a niekedy možno aj šťastie.

Môžem však potvrdiť, že vždy sa nájde niekto, kto z nejakých dôvodov chce predať nehnuteľnosť veľmi rýchlo a chce, alebo musí ísť pod trhovú cenu.

Aktuálne v roku 2023 sú ceny nehnuteľnosti opäť na ceste smerom nadol. Už aj štatistika NBS potvrdzuje malý pokles ponukových cien. Možno že pokles bude pokračovať a možno nie. Neviem. Podstatné je to, že teraz je možné omnoho jednoduchšie kúpiť so zľavou. Je veľa predávajúcich, ktorých tlačí čas a chcú predať nehnuteľnosť rýchlejšie a sú ochotní upraviť cenu smerom nadol.

Investovanie do nehnuteľností je iba jedným typom realitných investícií. Viac o iných možnostiach investovania do nehnuteľností si môžete prečítať v tomto článku: Ako na investovanie do nehnuteľností – prehľad možností ako investovať

Chcete nastaviť investičné portfólio na mieru a netrúfate si na to sami? Pokojne mi napíšte a môžem vám s tým pomôcť.