Slovenské fondy alebo ETF? Čo je lepšie na investovanie

Väčšina slovenských investorov investuje do fondov cez banky, resp. ich spriaznené správcovské spoločnosti. Toto nie je môj názor alebo pocit. Sú za tým fakty, ktoré si viete ľahko preveriť na stránke Slovenskej asociácie správcovských spoločností.

Čo je za tým? Pohodlnosť, nevedomosť, zvyk alebo naozaj dobré výnosy?

Rozhodol som sa spraviť jednoduché porovnanie fondov slovenských správcov so zahraničnými ETF fondmi. Vybral som také slovenské fondy, ktoré ľudia často využívajú pri investovaní cez slovenských správcov.

Zameral som sa iba na akciové fondy. Nejde mi o porovnanie všetkých fondov. Chcem iba upozorniť na tento fenomén a byť pre vás impulzom k detailnejšej analýze investičného portfólia a jeho optimalizácii v prospech vás.

Výkonnosť slovenských podielových fondov a zahraničných ETF

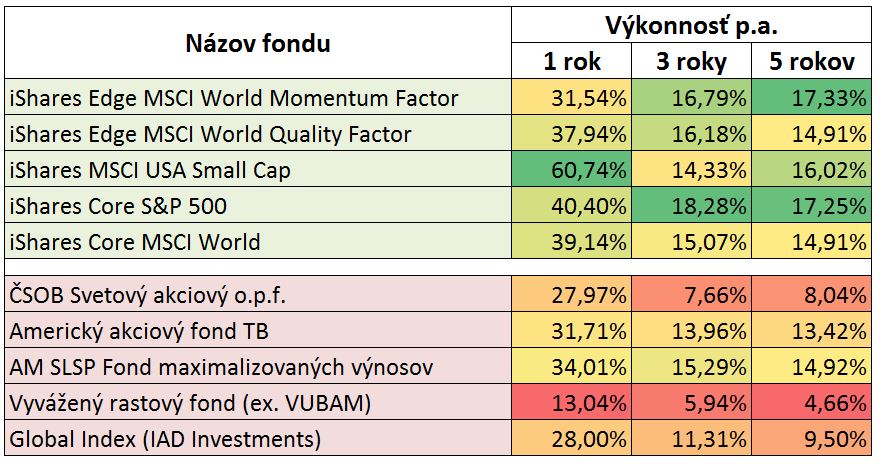

Zhrnul som to do tabuľky nižšie (výkonnosť k 30.6.2021).

Porovnanie výkonnosti ETF a slovenských podielových fondov k 30.6.2021. Zdroj: webové stránky správcovských spoločností, spracované autorom.

Sú tam veľké rozdiely. Väčšina podielových fondov od slovenských správcov dosahuje podpriemerné výnosy. Česť výnimkám ako je Americký akciový fond od TAM alebo Fond maximalizovaných výnosov od AM SLSP.

Pri ETF som vybral starú klasiku v podobe iShares Core MSCI World a iShares Core S&P 500. Plus som tam pridal 2 faktorové ETF (MSCI World Momentum Factor a MSCI World Quality Factor), ktorých kombinácia spolu s USA Small Cap vo viacerých obdobiach dokonca prekonáva tie dva notoricky známe indexy.

Dáte mi asi za pravdu, že rozdiel vo výkonnosti je zrejmý už na prvý pohľad.

Poplatky slovenských podielových fondov a zahraničných ETF

Slovenské správcovské spoločnosti a aj tie, ktoré som vybral (Tatra Asset Management, Asset Management Slovenskej sporiteľne, ČSOB Asset Management, Eurizon Asset Management a IAD Investments) majú svoje vstupné poplatky do fondov a niektoré dokonca aj výstupné poplatky.

Týmto sa však nechcem venovať. Vstupné poplatky zaplatíte aj pri investovaní do ETF fondov podľa toho, cez koho ETF nakúpite. Ľudia sa na nich niekedy až príliš sústredia, ale tieto sú menším problémom, pretože ich platíte iba raz.

Zameriam sa na poplatky platené priebežne, ktoré sú na rozdiel od tých vstupných, platené priebežne každý rok počas celého trvania investície. Úhradu tohto poplatku obyčajne ani nevidíte.

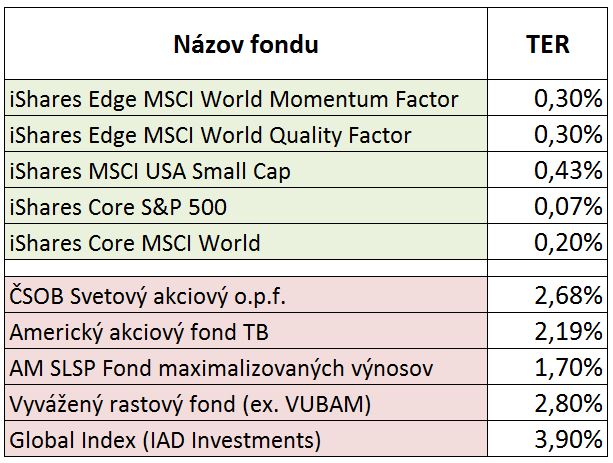

Vybral som tie isté fondy a z dokumentu KIID som prepísal do tabuľku informáciu o TER (Total Expense Ratio), čo je celkový priebežný ročný poplatok.

Takto to vyzerá. Všimnite si tie obrovské rozdiely medzi podielovými fondmi od našich správcov a ETF fondmi.

Priebežný poplatok pri ETF a podielových fondoch. Zdroj: KIID jednotlivých fondov, spracované autorom.

Tieto poplatky už sú zohľadnené vo výkonnosti fondov. O čo je tento poplatok nižší, o to je výnos fondu vyšší a naopak. Aj preto niektoré slovenské fondy majú nižšie výnosy, ale nielen preto.

Nie je úplne pravda, že aktívne manažované fondy sú lepšie a automaticky menej rizikové a pasívne ETF fondy sú horšie. Vo väčšine prípadov je to presne naopak a hlavne vtedy, ak sa bavíme o akciových fondov.

Pasívne ETF fondy nie sú neriadené strely, kde sa nevyhnutne musíte iba nechať unášať trhom.

Prečo si to myslím? Môžete si napr. zaradiť do portfólia faktorové ETF. Sú to pasívne ETF, ktoré kopírujú svoje indexy. Ale tie indexy majú v sebe zabudovaný akýsi algoritmus v podobe nejakého faktora (momentum, quality, value, low size a pod.), ktorý na základe presne zadefinovaných pravidiel vyberá z trhu firmy, ktoré sú v niečom lepšie a iba tie sa ocitnú v indexe a v ETF fonde, ktorý ho kopíruje.

Druhou skutočnosťou je riadenie na úrovni investičného poradcu, ktorý vám pomáha manažovať portfólio. Na začiatku je to len nastavenie vhodnej kombinácie ETF fondov a neskôr je to úprava portfólia podľa potreby a jeho rebalansovanie podľa vopred stanovených pravidiel.

Pre úplnosť informácií ešte musím dodať, že ak neinvestujete sami cez brokera, tak za manažovanie portfólia ETF fondov si zaplatíte ešte poplatok navyše (manažérsky poplatok), ktorý vo vyššie uvedenej tabuľke nie je uvedený. Aj pri jeho zarátaní do priebežného poplatku ste na tom neporovnateľne lepšie ako pri väčšine slovenských podielových fondoch.

Zdaňovanie zisku z podielových fondov a ETF

Pri podielových fondov od slovenských správcov sa uplatňuje zrážková daň pri výbere vo výške 19%. Na účet vám prídu peniaze po zdanení a neexistuje žiadna možnosť ako sa dani zo zisku vyhnúť.

Pri ETF fondoch daň neplatíte, ak ich predávate po roku od kúpy.

Zdá sa to ako drobnosť, ale je to presne 19%, čo môžete ušetriť. Výnosy vo vyššie uvedenej tabuľke si pri slovenských správcov môžete rovno znížiť o 19%. To je to, čo reálne môžete získať navyše pri investovaní cez ETF.

Absolútne nie je jedno, do akých fondov investujete svoje peniaze.

Ak chcete viac informácií k tejto téme, tak si môže pozrieť aj články:

- Podielové fondy: Ako ich rozumne použiť na investovanie

- Čo sú ETF fondy? Ako investovať do ETF? Význam ETF

Chcete prehodnotiť efektivitu svojich investícií?

Ak sa pohrávate s myšlienkou zefektívniť svoje investície, tak môžete odo mňa získať pomocnú ruku.

Čo môžete získať?

- Audit existujúcich investičných produktov a návrh jeho optimalizácie. Túto službu obyčajne využívajú ľudia pri vstupe do dlhodobej spolupráce.

- Ak chcete získať viac informácií o tom, ako prebieha analýza portfólia, návrh investičnej stratégie a optimalizácia investícií, pozrite si službu Investičné poradenstvo.

- Zľavu zo vstupných poplatkov pri presune investície. Nemám na mysli kozmetickú zľavu, ale zľavu vo výške 60 až 80% z bežných vstupných poplatkov.

Samozrejme to má aj svoje podmienky. Mám svoje časové obmedzenia a nemôžem prijať úplne každého, ak mám poskytnúť vyššie spomínané zľavy. Preferujem spoluprácu pri správe investícii vo väčších objemoch a musím prihliadať na svoj kalendár.

Odpovedám na všetky emaily, a keď už naozaj nestíham, tak mi s konzultáciami pomáhajú investiční poradcovia v mojom tíme, za ktorých kvalitu sa viem osobne zaručiť.

Dobry den,

cim dalej tym viac ludi sa zaujima o mfondy.

Mohli by ste k tomu napist nejaky clanok?

Dakujem za odpoved.

Erik

Dobrý deň. Už som k tomu písal v odpovedi na komentár od pána „Bori“, viď nižšie. mBank má veľmi obmedzenú ponuku fondov. Nemajú vlastné fondy, ale predávajú fondy iných správcov. Sú v pozícií o.c.p. Tie isté fondy predávajú títo správcovia aj cez iných o.c.p. napr. cez EIC (tu som o nich písal https://investicnyporadca.sk/eic-fondy-skusenosti-recenzia/) alebo Conseq a kopec ďalších. Nevylučujem, že keď sa na mBank pýtajú viacerí ľudia, že niečo viac k nim napíšem. Priznám sa, že odkedy mám doma 5 detí, tak išlo písanie dočasne na druhú koľaj, ale už mi to trochu chýba a preto v priebehu roka 2023 plánujem návrat do pôvodného rytmu v písaní.

Zdravim, dobry clanok. Zaujimalo by ma preco v porovnani nie su mBank fondy, resp. ako by asi obstali. Jedna sa o jeden z najpopularnejsich produktov tohto typu na Slovenskom trhu, ci? Dik

Dobrý deň. Ďakujem za komentár. V článku som chcel poukázať na rozdiel v poplatkoch, daniach a výkonnosti medzi aktívne manažovanými slovenskými podielovými fondmi a ETF fondmi, ktoré majú pasívnu správu. Vybral som akciové fondy tých slovenských správcov, ktoré Slováci najčastejšie používajú na investovanie. Pri výbere fondov rozhodla ich veľkosť a podmienkou bol slovenský správca. Mbank nemá správcovskú spoločnosť a preto nebol dôvod vyberať fondy z ich ponuky. Predávajú fondy Allianz, NN a BNP Paribas. Samozrejme, že aj tieto fondy môžem použiť na porovnanie, ale aj spolu s ďalšími správcami ako sú Fidelity, Franklin Templeton, Amundi a pod. Nevylučujem, že v budúcnosti v nejakom inom článku použijem na Slovensku najpredávanejšie zahraničné podielové fondy a porovnám ich s ETF. Rozdiely v poplatkoch a daniach budú v prospech ETF, ale rozdiely vo výkonnosti budú asi podstatne menšie, ako pri slovenských správcoch. Ďakujem za prečítanie článku a za inšpiráciu na novú tému.