Porovnanie realitných fondov. Ktorý je najvhodnejší?

Investovanie do realitných fondov patrí na Slovenku k populárnym spôsobom investovania. Ľudia majú radi stabilný výnos a realitné fondy ho prinášajú už dlhodobo. Na trhu ich je viacero, ktoré môžete využiť. Ktorý z nich je najvhodnejší? V tomto článku porovnávam 4 z nich a možno vám pomôže pri výbere pre vás najvhodnejšieho.

Zameral som sa na realitné fondy z kategórie špeciálne fondy nehnuteľností. Do porovnania som vybral tieto štyri:

- Prvý realitný fond, IAD Investments

- Realitný fond, 365.invest

- Realitní fond, INVESTIKA

- Realitný fond, Tatra Asset Management

Ja osobne využívam na investovanie svojich peňazí iba jeden z nich. Ktorý, píšem na konci článku.

Špeciálne fondy nehnuteľností nie sú jedinou možnosťou investovania do realít. Stiahnite si e-book „Ako investovať peniaze efektívne a rozumne?“, v ktorom sa podrobne venujem aj aj ďalším realitným investičným možnostiam.

Porovnanie výkonnosti

Všetky tieto fondy majú v uvádzanej výkonnosti zohľadnené všetky poplatky okrem vstupného. Preto má údaj o výkonnosti možno väčšiu výpovednú hodnotu, ako majú poplatky.

Nižšie uvádzam kumulatívnu výkonnosť za 1, 3 a 5 rokov (údaje k 30.9.2025):

- Prvý realitný fond, IAD Investments – 6,01% za posledný rok, 14,38% za 3 roky, 25,40% za 5 rokov

- Realitný fond, 365.invest – 1,21% za posledný rok, 9,76% za 3 roky, 16,19% za 5 rokov

- Realitní fond, INVESTIKA – 6,49% za posledný rok, 17,65% za 3 roky, 40,04% za 5 rokov

- Realitný fond, Tatra Asset Management – 4,43% za posledný rok, 13,23% za 3 roky, 24,65% za 5 rokov

Najlepšie je na tom Realitní fond Investika. A asi to nebude náhoda. Najlepšiu výkonnosť mal tento fond za 1, 3 aj 5 rokov.

Pri hodnotení realitných fondov a hlavne porovnávaní výkonnosti s inými aktívami je dôležité pozerať reálny výnos po započítaní inflácie. Vplyv inflácie na výkonnosti v tomto článku nehodnotím.

Porovnanie manažérskeho a výkonnostného poplatku

Pri aktívne manažovaných podielových fondoch sa uvádza výkonnosť, v ktorej sú zahrnuté už všetky poplatky okrem vstupného. Je preto ťažké povedať, či nižší manažérsky poplatok zabezpečí automaticky aj vyšší výnos. Podľa porovnania výkonnosti a poplatkov to takto evidentne neplatí. Najnižšie poplatky má fond od Tatry, ale vo výkonnosti za 3 roky nevedie.

Takto vyzerajú manažérske poplatky:

- Prvý realitný fond, IAD Investments – 1,80% p.a.

- Realitný fond, 365.invest – 1,85% p.a.

- Realitní fond, INVESTIKA – 1,70% p.a.

- Realitný fond, Tatra Asset Management – 1,23% p.a.

Poplatky za výkonnosť si uplatňuje iba IAD Investments vo výške 10%. Ostatné spoločnosti si ich pri realitných fondoch neuplatňujú.

Pri výbere je v tomto prípade omnoho podstatnejšie porovnanie výkonnosti, ako porovnanie manažérskych poplatkov.

Vstupné a výstupné poplatky

Vstupné poplatky sa uvádzajú vždy ako maximálne vstupné poplatky. Neznamená to automaticky, že takýto poplatok musíte zaplatiť. Na výšku vstupného poplatku má vplyv aj poradca, cez ktorého realitný fond nakupujete. Môže vám totiž vybaviť zľavu z poplatku.

Maximálne vstupné poplatky vyzerajú nasledovne:

- Prvý realitný fond, IAD Investments – 3%

- Realitný fond, 365.invest – 0%

- Realitní fond, INVESTIKA – 4%

- Realitný fond, Tatra Asset Management – 1%

V IAD si môžete uplatniť zľavu pri investícii nad 16 tis. EUR. Pri Investike môžete dostať od poradcu akúkoľvek zľavu pri akejkoľvek sume. 365.invest zmenila taktiku a ide cestou nulových poplatkov s nastavením výstupných poplatkov.

A idem ešte na výstupné poplatky. Tie vyzerajú nasledovne:

- Prvý realitný fond, IAD Investments – 0%

- Realitný fond, 365.invest – 2% do 3 rokov

- Realitní fond, INVESTIKA – 0%

- Realitný fond, Tatra Asset Management – 3% do roka, 2% do 2 rokov a 1% do 3 rokov

Pri dodržaní minimálneho odporúčaného investičného horizontu sa výstupnému poplatku vyhnete všade.

Zaujímavosť: Pozrite si zoznam najefektívnejších možností na investovanie peňazí.

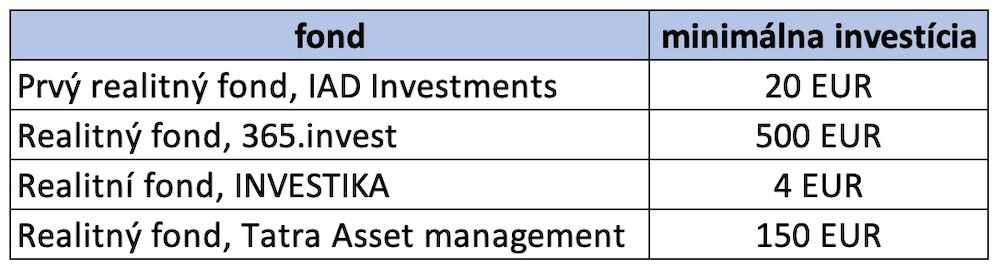

Výška minimálnej investície

Niektorí správcovia uplatňujú pri realitných fondoch rozdielny prístup pre jednorazovej a pravidelnej investícii.

Ak neinvestujete cez program pravidelného investovania, tak minimálna výška investície je uvedená na obrázku nižšie.

Realitné fondy – výška minimálnej investície

Pri pravidelnom investovaní sú tie sumy pri Tatre a 365.invest nižšie. INVESTIKA a IAD to nerozlišuje a umožňuje klientom nakupovať investície bez obmedzení aj s malými sumami.

Objem majetku fondu a počet nehnuteľnosti v portfóliu

Veľkosť fondu priamo súvisí s tým, ako môže realitný fond rozložiť riziko. Čím je fond väčší, tým viac nehnuteľnosti môže mať teoreticky vo svojom portfóliu.

No neplatí automaticky, že čím je fond väčší, tým viac nehnuteľností má. Najväčší objem majetku má 365.invest, ale najviac nehnuteľností v portfóliu má INVESTIKA. Evidentne majú na to vplyv aj iné veci – typy nehnuteľnosti v rámci portfólia, LTV realitného fondu, zameranie fondu a pod.

Počet nehnuteľností podľa dostupných dát bol na začiatku roka 2025 takýto:

- Prvý realitný fond, IAD Investments – 14 nehnuteľností

- Realitný fond, 365.invest – 46 nehnuteľností

- Realitní fond, INVESTIKA – 61 nehnuteľností

- Realitný fond, Tatra Asset Management – 10 nehnuteľností

A takto vyzerá objem majetku realitných fondov (údaj z webu správcov z februára 2025):

- Prvý realitný fond, IAD Investments – 572 mil. EUR

- Realitný fond, 365.invest – 1.213 mil. EUR

- Realitní fond, INVESTIKA – 1.050 mil. EUR

- Realitný fond, Tatra Asset Management – 361 mil. EUR

Diverzifikácia portfólia

Každý správca to má nastavené trochu inak a každý realitný fond je odlišný. Keď sa bavíme o diverzifikácií pri špeciálnych fondoch nehnuteľností, tak je reč o regionálnej diverzifikácii a sektorovej diverzifikácii.

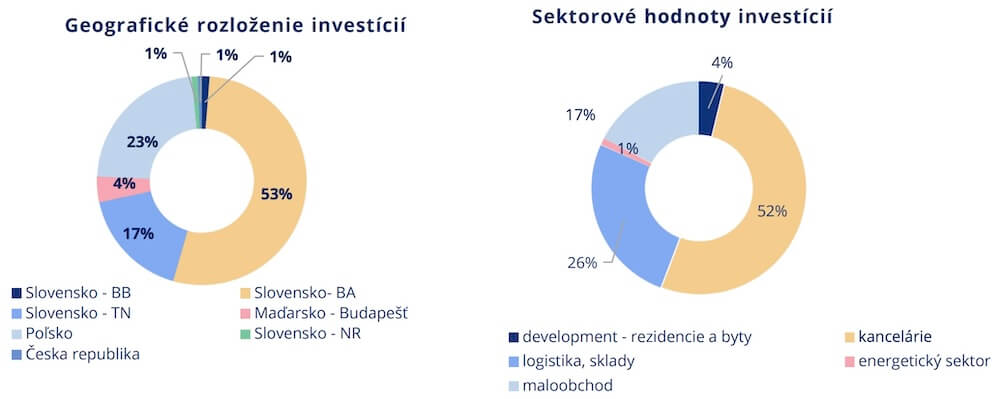

Pri IAD to vyzerá takto:

Prvý realitný fond IAD – portfólio, zdroj: https://iad.sk/podielove-fondy/fond/prvy-realitny-fond/

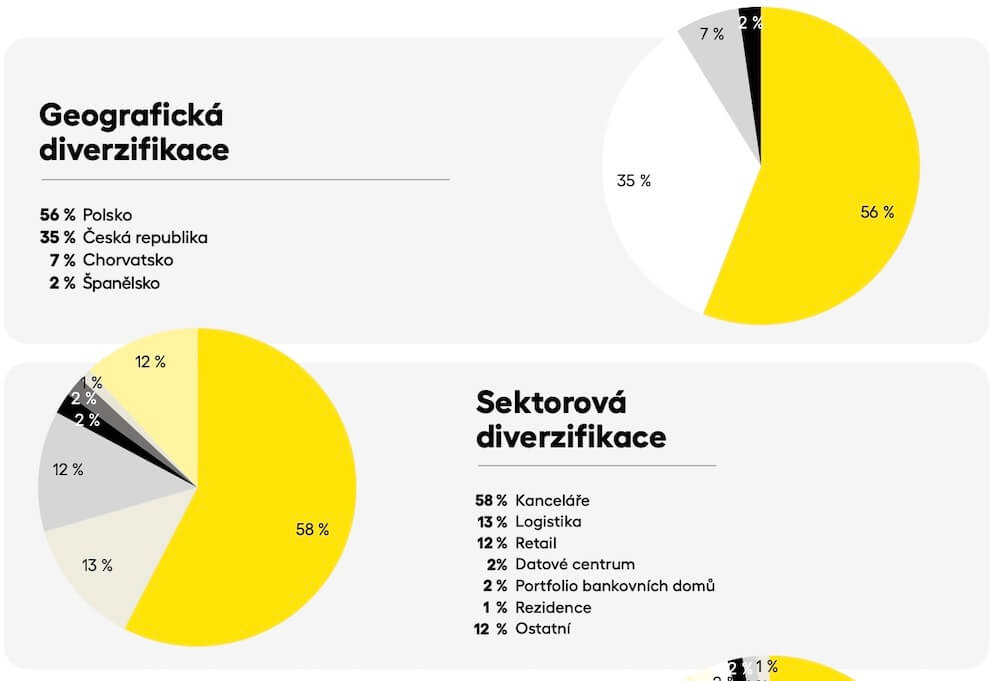

Toto je pohľad na 365.invest:

Realitný fond 365.invest – portfólio, zdroj: https://365invest.sk/fondy/realitny-fond

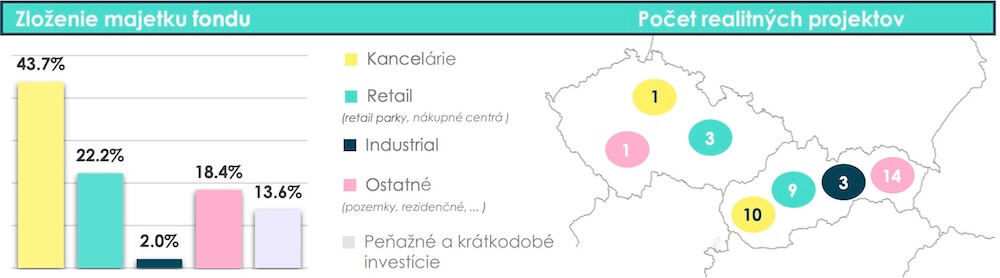

A takáto je diverzifikácia v Investike:

Realitný fond INVESTIKA – portfólio, zdroj: https://www.investika.cz/investicni-fondy/investika-realitni-fond

K Tatre som žiadny graf nenašiel, ale podľa informácií na webe majoritu tvoria obchodné centrá.

Realitný fond Tatra – portfólio, zdroj: https://www.tatrabanka.sk/sk/tam/podielove-fondy/ponuka-fondov/tam-realitny-fond/

Ktorý realitný fond je najlepší?

Na túto otázku neexistuje univerzálna odpoveď. Z pohľadu poplatkov je na tom najlepšie Tatra. Z pohľadu výkonnosti za 1, 3 aj 5 rokov vedie INVESTIKA. Z pohľadu veľkosti fondu vyhráva 365.invest. A takto môžem pokračovať ďalej.

V úvode článku som sľúbil, že napíšem, ktorý špeciálny fond nehnuteľností používam na investovanie ja osobne. Odpoveď je realitný fond od spoločnosti INVESTIKA.

Prečo práve tento?

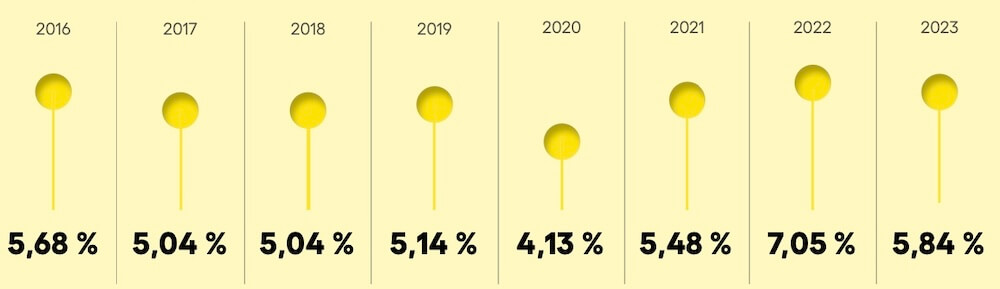

Majú relatívne slušnú regionálnu diverzifikáciu. Zároveň majú širokú paletu nehnuteľností z rôznych sektorov. Dosahujú dlhodobo slušné zhodnotenie. Takto vyzerá výkonnosť triedy v českej korune.

Realitný fond INVESTIKA – výkonnosť, zdroj: https://www.investika.cz/investicni-fondy/investika-realitni-fond

Obrázok s výkonnosťou za minulý rok doplním dodatočne. Ako som písal vyššie, výkonnosť EUR triedy bola 4,5%. Uvidíme, čo prinesie rok 2025 a tie ďalšie. Je nejaká šanca, že česká koruna bude dlhodobo držať paritu s EUR a možno jemne posilňovať, čo môže dať bonus navyše pre eurového investora v podobe vyššieho zhodnotenia.

V žiadnom prípade netvrdím, že tento fond je najlepší. Ja osobne ho využívam na investovanie ako jediný z kategórie špeciálne fondy nehnuteľností. Okrem toho máme rodinné financie aj v realitných fondoch pre kvalifikovaných investorov, aj nejaké REITs a taktiež investičné nehnuteľnosti na prenájom.

Pre každého je vhodné niečo iné a preto investičné portfólio pre každého klienta pripravujeme vždy individuálne na mieru.

Chcete nastaviť investičné portfólio na mieru a netrúfate si na to sami? Pokojne mi napíšte a môžem vám s tým pomôcť.

ďakujem za info. Je eur trieda verejné dostupná aj bez finančných agentov pre nekvalifikovanych investorov? na stránkach som k tomu nenašiel…

Priznám sa, že Vám neviem odpovedať, ako viete investovať do realitného fondu od Investiky bez finančného agenta. Pozeral som to na ich webe aj ja a keď som tomu správne porozumel, tak ak im napíšete cez kontaktný formulár, tak posunú kontakt externému poradcovi, ktorý Vám vie sprostredkovať uzatvorenie rámcovej zmluvy s Investikou a potom môžete investovať do ich realitného fondu. Keďže som v pozícií finančného sprostredkovateľa, tak som nikdy nepátral po tom, ako sa dá investovať do Investiky bez poradcu, nakoľko nákupy fondov od Investiky zabezpečujeme našim klientom my.

Nevyhoda investiky je CZK, konverzia EUR -> CZK a spat je stratova, nehovoriac o menovom riziku. Podobne aj portu ma CZK realitny fond.

Dobrý deň, toto platilo hlavne v minulosti. Investika v roku 2020 spustila EUR triedu fondu, kde nedochádza k menovej konverzií pri nákupe podielov realitného fondu. A od roku 2024 Investika v realitnom fonde spustila menové zaistenie, kde je 50% portfólia zaistená do EUR a ďalších 50% nie. Tým pádom v prípade posilnenia CZK tých nezaistených 50% prinesie nadvýnos vďaka posilneniu CZK a v prípade, že CZK oslabí, tak tých zaistených 50% pomôže udržať výnos stále v rozumnom intervale. Nemáme samozrejme kryštálovú guľu, ale našťastie ČNB je v situácií je musí robiť všetko preto, aby CZK voči EUR príliš neposiľňovala, neoslabovala. Investovanie nie je bez rizika. Drvivá väčšina investícií je spojená okrem iných aj s menovým rizikom nakoľko veľká časť cenných papierov je emitovaná v USD a je jedno, či si to človek kupuje v USD alebo EUR triede fondu. Odhliadnúc od poplatkov za menovú konverziu stále kurz EUR a USD má vplyv na naše investície. A v minulosti to ľudia zažili už viackrát, kedy pri posilnení USD vďaka podstúpeniu menového rizika získali nadvýnos. Podobne je to aj pre realitnom fonde. A keď pôjdem ešte ďalej, tak Investika je iba jedným z realitných fondov, ktorého 100% zastúpenie v rámci realitnách investícií v rámci celého portfólia pri väčších sumách nedáva zmysel. V tomto článku píšem o investovanie do nehnuteľností aj cez iné možnosti: https://investicnyporadca.sk/ako-na-investovanie-do-nehnutelnosti/ a v tomto zase o diverzicikácii portfólia a zásadách ako investovať: https://investicnyporadca.sk/ako-investovat-peniaze-najefektivnejsie-moznosti-pre-investovanie/