Amundi RYTMUS – recenzia a skúsenosti s investovaním

Amundi je najväčším správcom aktív v Európe. Na Slovensku dlhodobo patrí k najvýznamnejším hráčom na trhu. Predchodcom Amundi bola u nás spoločnosť Pioneer Investments, ktorú Amundi prevzala. Práve Pioneer stojí za veľkou popularizáciou investovania medzi bežnými ľuďmi.

Súčasťou tohto článku je recenzia Amundi, prezradím vám tu svoje skúsenosti s touto spoločnosťou a nájdete tu aj ďalšie užitočné informácie, ktoré vám môžu uľahčiť rozhodovanie, ak chcete investovať.

Na webe som našiel viaceré recenzie k Amundi. Rozhodol som sa, že nebudem robiť recenziu len preto, aby bola, ale aby ste tu našli obsahovo kvalitný prehľad a čo najviac užitočných informácií na jednom mieste.

V tomto článku nájdete tieto informácie:

- Základné údaje o spoločnosti Amundi

- Programy pravidelného investovania – RYTMUS S+, RYTMUS S8+ Value Booster, RYTMUS P, RYTMUS Select, RYTMUS H10+ a RYTMUS ETF

- Ako si môžete otvoriť program Amundi RYTMUS

- Ako prebieha pravidelné investovanie

- Aplikácie pre klientov a poradcov

- Poplatky a cenník Amundi RYTMUS

- Ako môžete ušetriť na vstupnom poplatku

- Zdaňovanie zisku v programe RYTMUS

- Kontakt na Amundi

- Moje skúsenosti s Amundi

- Výhody a nevýhody pravidelného investovania cez Amundi

- Celkové hodnotenie Amundi a programu RYTMUS

- Otázky a odpovede pri investovaní cez Amundi RYTMUSC

Základné údaje o spoločnosti Amundi

Amundi patrí do TOP 10 správcov na svete a v rámci Európy je na 1. mieste v objeme aktív pod správou.

V roku 2017 Amundi prevzala spoločnosť Pioneer Investments. Išlo o jednu z najväčších akvizícií správcovských spoločností za posledné obdobie.

Na Slovenku pôsobí Amundi hlavne cez spoločnosť Amundi Czech Republic Asset Management, a.s., ktorá zabezpečuje časť distribúcie podielových fondov. Okrem toho fondy Amundi distribuujú obchodníci s cennými papiermi, ako je napr. EIC alebo Conseq a taktiež banky.

Amundi spolupracuje na Slovensku s UniCredit Bank a viacerými maklérskymi spoločnosťami. Detailnejšie o tom budem písať v časti Ako si môžete otvoriť program Amundi RYTMUS.

Chcete mať všetky dôležité informácie vždy po ruke? Stiahnite si e-book „Ako investovať peniaze efektívne a rozumne„, kde nájdete všetky návody, tipy a informácie o investovaní na jednom mieste. Pozrieť sa na investovanie z nahľadom vám môže pomôcť pri správnom nastavení investície.

Programy pravidelného investovania

Nech si hovorí, kto chce, čo chce, Amundi, resp. jej predchodca Pioneer Investments patrí na Slovensku k priekopníkom pravidelného investovania do fondov zahraničných správcov.

Program RYTMUS je zapísaný v slovenskej histórii. Neviem kedy presne u nás začal predaj sporenia do programu RYTMUS, ale je to už dosť dávno. Prvé pravidelné investovanie cez Pioneer som pre môjho klienta otváral už začiatkom roku 2007 a to v tom čase bol RYTMUS už zabehnutý program.

O manažovanie programov RYTMUS sa stará Amundi (okrem RYTMUS Select). Ani klient ani poradca nemusí riešiť manažovanie portfólia. Stačí si vybrať portfólio a jednoducho investovať.

Investovanie do programu pravidelného investovania je možné od 30 € mesačne do jedného portfólia. Súčasne môžete mať otvorených viacero účtov a môžete tým pádom investovať do viacerých portfólií naraz.

Okrem toho doplním ešte zopár čísel k programu RYTMUS:

- Minimálna výška pravidelnej investície je 30 €

- Minimálna výška jednorazovej investície je 1.000 €

- Minimálna výška spätného odkupu je 100 €

- Minimálna výška pravidelného spätného odkupu je 100 €

V ďalšej časti stručne prejdem rôzne variácie programov pravidelného investovania, ktoré sa líšia nielen v názvoch alebo aj v zložení podielových fondov.

RYTMUS S+

Tieto portfólia tvoria základ programu RYTMUS.

Investičné portfólia

- S15+ Akciové rastové (akcie 100%, dlhopisy 0%)

- S10+ Akciové hodnotové (akcie 100%, dlhopisy 0%)

- S7+ Vyvážené (akcie 40%, dlhopisy 60%)

- S5+ Defenzívne (akcie 20%, dlhopisy 80%)

- S8+ Value Booster (píšem o ňom samostatne nižšie)

Podielové fondy v portfóliách

- Pioneer Strategic Income – dlhopisový fond investujúci do širokého spektra dlhopisov v USD s menovým zaistením

- Euro Strategic Bond – dlhopisový fond, ktorý investuje do dlhopisov s vysokým výnosom, najmä v EUR

- Pioneer Global Equity – akciový fond, ktorý investuje do veľkých firiem z vyspelých trhov, najmä USA, Európy a Japonska

- European Equity Value – akciový fond investujúci do veľkých firiem hlavne z krajín vyspelej Európy

- Euroland Equity – akciový fond, ktorý investuje do veľkých firiem najmä z Eurozóny

- European Equity Small Cap – akciový fond zameraný na portfólio malých a stredných firiem najmä z Európy

- Pioneer US Equity Fundamental Growth – akciový fond investujúci do veľkých firiem hlavne z USA, ktoré majú vysoký rastový potenciál

Výkonnosť portfólií

Amundi RYTMUS S+ výkonnosť k 31.5.2024, zdroj: factsheet RYTMUS S+, amundi.sk

RYTMUS S8+ Value Booster

Technicky spadá toto portfólio pod program RYTMUS S+, ale marketingovo ho Amundi odčlenilo, aby upozornilo na jeho špecifiká.

Investičné portfólio

- S8+ Value Booster (zmiešané hodnotové portfólio, kde akcie tvoria väčšinu)

Podielové fondy v portfóliu

- First Eagle Amundi International – zmiešaný fond, ktorý nakupuje odolné hodnotové svetové spoločnosti, ktoré sú dočasne prehliadané trhom bez opodstatneného dôvodu a dokážu ustáť prepady na trhoch

- CPR Global Disruptive Opportunities – akciový fond zameraný na rastové spoločnosti, ktoré sú súčasťou aktuálnych megatrendov (niekedy nazývané aj tematické investovanie)

- Amundi Funds Polen Capital Global Growth – akciový fond zameraný na akcie spoločností s udržateľnými konkurenčnými výhodami, ktoré majú potenciál dlhodobo dosahovať nadpriemerné zisky

Výkonnosť portfólia

Amundi RYTMUS S8+ Value Booster výkonnosť k 31.5.2024, zdroj: factsheet RYTMUS S8+, amundi.sk

RYTMUS P

Do portfólií „P“ v rámci programu RYTMUS je možné investovať pri už otvorených účtov. Programy s portfóliami „P“ už nie je možné uzatvárať pre nových klientov. RYTMUS P je predchodcom RYTMUS S+. Čo je dobré vedieť, že ak máte ešte „P“ portfólio, tak si ho môžete zmeniť na nové portfólia s označením „S+“.

Investičné portfólia

- P4 – Extra konzervatívne (akcie 7%, dlhopisy 93%)

- P5 – Balancované plus (akcie 25%, dlhopisy 60%, komodity 15%)

- P1 – Konzervatívne (akcie 33,4%, dlhopisy 66,6%)

- P2 – Balancované (akcie 66,6%, dlhopisy 33,4%)

- P3 – Dynamické (akcie 100%, dlhopisy 0%)

- P6 – Superdynamické (akcie 85%, dlhopisy 0%, komodity 15%)

Podielové fondy v portfóliách

- Euro Alpha Bond – dlhopisový fond, ktorého cieľom je dosiahnuť pozitívny výnos za každej situácie na trhu

- Euro Government Bond – dlhopisový fond zameraný prioritne na kvalitné štátne dlhopisy v EUR

- Euro Aggregate Bond – dlhopisový fond zameraný na kvalitné štátne a podnikové dlhopisy v EUR

- Emerging Markets Local Currency Bond – dlhopisový fond zameraný na dlhopisy z rozvíjajúcich sa krajín v lokálnych menách

- European Equity Value – akciový fond zameraný na európske hodnotové akcie a cieľom nakupovať firmy za podhodnotené ceny

- US Pioneer Fund – akciový fond so široko diverzifikovaným portfóliom veľkých firiem prevažne z USA (je to klon tretieho najstaršieho fondu v USA fungujúceho od roku 1928)

- Pioneer Global Equity – akciový fond investujúci do akcií firiem z vyspelých trhov, najmä USA, Európy a Japonska

- Emerging World Equity – akciový fond zameraný na akcie firiem rozvíjajúcich sa trhov

- Global Ecology ESG – akciový fond zameraný na spoločnosti s ekologickou tematikou

- EUR Commodities – komoditný fond zameraný na tzv. „veľké komodity“ ako je ropa, zemný plyn, drahé kovy, pšenica a pod.

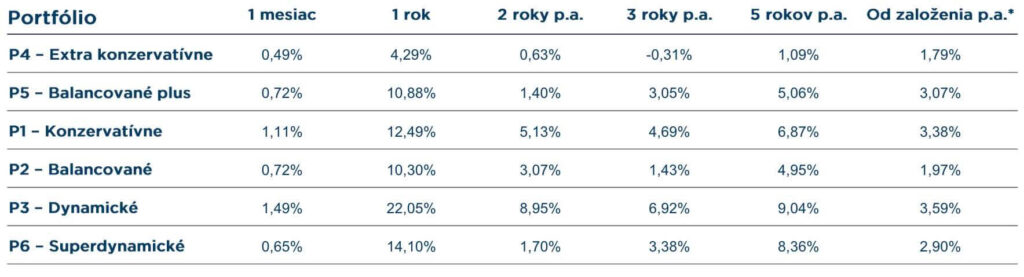

Výkonnosť portfólií

Amundi RYTMUS P výkonnosť k 31.5.2024, zdroj: factsheet RYTMUS P, amundi.sk

RYTMUS Select

Toto sporenie RYTMUS je radikálne odlišné od predchádzajúcich. Hlavný rozdiel je v tom, že celé portfólio si nastavujete sami ako klient alebo za pomoci svojho poradcu a manažovanie portfólia nepreberá zodpovednosť spoločnosť Amundi. Tá manažuje investíciu iba na úrovni manažéra fondov, ktoré si vyberiete.

Investičné portfólio

Zostavujete si ho sami alebo vám ho individuálne pripraví investičný poradca.

Podielové fondy v portfóliu

Akékoľvek fondy Amundi z verejnej ponuky Amundi Czech Republic Asset Management okrem tried fondov, ktoré vyplácajú dividendu.

Výkonnosť portfólia

Závisí od výberu fondov.

RYTMUS H10+ Globálne hodnotové

Toto portfólio bolo vytvorené v spolupráci so spoločnosťami Winners Group a Global Finance v rámci programu pravidelného investovania RYTMUS.

Investičné portfólio

- H10+ Globálne hodnotové (akcie 100%, dlhopisy 0%)

Podielové fondy v portfóliu

- First Eagle Amundi International – zmiešaný fond, ktorý nakupuje odolné hodnotové svetové spoločnosti, ktoré sú dočasne prehliadané trhom bez opodstatneného dôvodu a dokážu ustáť prepady na trhoch

- European Equity Value – akciový fond, investuje do veľkých firiem hlavne z krajín vyspelej Európy

- CPR Megatrends – tematický fond od spoločnosti CPR zameraný na vyhľadávanie investičných príležitostí v globálnych megatrendoch

- Emerging Markets Bond – investuje do flexibilného portfólia dlhopisov na rozvíjajúcich sa trhoch

Výkonnosť portfólia

Amundi RYTMUS H10+ výkonnosť k 31.5.2024, zdroj: factsheet RYTMUS H10+, amundi.sk

RYTMUS ETF

Amundi zaradilo do svojich portfólií aj ETF a to práve cez investičné riešenie Rytmus ETF. Je postavené na ETF od Amundi, ale časť portfólia môžu tvoriť aj ETF od iných správcov.

Investičné portfólia

- Konzervatívne (dlhopisy 67%, akcie 18%, peňažný trh 15%)

- Balancované (dlhopisy 50%, akcie 47%, peňažný trh 3%)

- Dynamické (dlhopisy 21%, akcie 71%, peňažný trh 8%)

- Akciové (dlhopisy 5%, akcie 95%)

ETF fondy v portfóliách

V čase aktualizácie článku sa nachádzajú v portfóliách tieto ETF:

- A-I MSCI JAPAN-UC ETF DR-EUR-MIL

- AM GOVT BD LOW RAT EUROMTS INV GRADE ITA

- AM ID MSCI EM MARK-UCITS ETF DRC

- Amundi IS MSCI Europe ETF DR

- Amundi MSCI Emerging Mkt Ex China ETFAcc

- AMUNDI MSCI WORLD UCITS ETF (MIL)

- AMUNDI S&P 500 EQUAL WEIGHT ESG LEADERS

- AMUNDI S&P 500 ESG UCITS ACC (PAR)

- AMUNDI S&P 500 ETF-DAI H EUR-MIL

- DB X-TR.II-EONIA ETF

- DB X-TRACKERS IBOXX EUR LIQUID C

- Xtrackers Global Govt Bd ETF 1C EUR

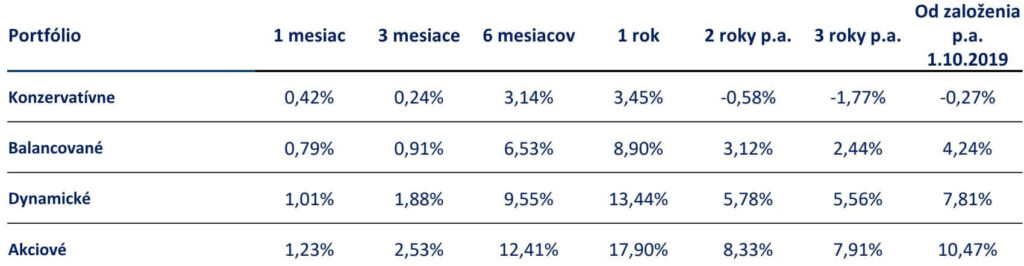

Výkonnosť ETF portfólií

Amundi RYTMUS ETF výkonnosť k 31.5.2024, zdroj: factsheet RYTMUS ETF, amundi.sk

Ako si môžete otvoriť program Amundi RYTMUS

Ak si chcete otvoriť účet v Amundi, tak si musíte nájsť finančného sprostredkovateľa alebo investičného poradcu, ktorý vám poskytne poradenstvo a zároveň pomôže s uzatvorením zmluvy.

Na oficiálnej stránke Amundi som našiel informáciu, že distribúciu fondov zabezpečujú tieto firmy: Broker Consulting, Brokeria, FinCo Services, FINGO.sk, Finportal, Global Finance, OVB Allfinanz Slovensko, Partners Group SK, Simplea, Swiss Life Select Slovensko, UniCredit Bank Czech Republic and Slovakia a Winners Group.

Podľa čoho si vyberať poradcu?

Investičný účet k programu RYTMUS vám vie otvoriť takmer každý až na niekoľko obmedzení. Tie najdôležitejšie portfólia označené ako „S+“ alebo „ETF“ vám okrem banky otvorí úplne každý poradca z firiem, ktoré som vypísal vyššie.

Čo môže rozhodnúť pri výbere poradcu?

- Investičné poradenstvo a odborné konzultácie k samotnému otvoreniu účtu, čiže to, čo sa deje pred otvorením účtu a hlavne to, čo sa bude diať dlhé roky po otvorení účtu.

- Komplexné služby. Môže byť výhodou, ak poradca dokáže vyriešiť financie komplexne a koncepčne. Poradca, ktorý je doma aj v iných témach ako je investovanie, môže priniesť väčšiu pridanú hodnotu.

- Výška poplatkov. Cenník programov RYTMUS je daný Amundi. Avšak poradca môže pri otvorení účtu uplatniť zľavu zo vstupných poplatkov. Môže to byť 20% a môže to byť aj viac ako 50%. Závisí to aj od toho, na koho natrafíte. Zľavy zo vstupných poplatkov nemôže poskytovať každý poradca. Buď pracuje pre firmu, kde to majú vyslovene systémovo zakázané alebo si to nemôže dovoliť, keďže o percento zľavy sa mu znižuje aj provízia za sprostredkovanie. Preto je dobré riešiť otvorenie účtu s poradcami, ktorí majú pod správou väčšie objemy investícií klientov a bez problémov poskytujú zľavy zo vstupných poplatkov.

- Referencie investičného poradcu. Oplatí sa pozrieť, čo o ňom hovoria jeho klienti. Môže vám to veľa napovedať, ako ho vnímajú klienti, ktorí s ním spolupracujú už dlhšie obdobie.

Ako prebieha pravidelné investovanie

Zloženie fondov a ich percentuálne rozdelenie závisí od vybraného investičného portfólia v rámci sporenia RYTMUS. Akékoľvek peniaze, ktoré pošlete na svoj investičný účet, budú investované do fondov v rámci vybraného portfólia v pomere, ako to je prednastavené.

Nákup podielov prebieha každý pracovný deň. Peniaze na svoj účet môžete posielať v ktorýkoľvek deň v mesiaci alebo aj niekoľkokrát za mesiac a vždy budú zainvestované. Za nákup podielov si Amundi neúčtuje žiadne poplatky.

Výhodou programu RYTMUS je aj to, že okrem pravidelnej investície môžete kedykoľvek poslať na svoj účet jednorazovo väčšiu sumu. Zároveň môžete pravidelne investovať väčšiu sumu mesačne, ako máte napísané v zmluve o otvorení sporenia.

Pri zasielaní peňazí na účet uvádzajte vždy správne číslo účtu a variabilný symbol. Číslo zberného účtu máte uvedené na zmluve, ktorú ste s poradcom uzatvorili. Pre portfólia S5+ až S15+ to je SK28 1111 0000 0066 2618 3002. Pozor, pri portfóliu S8+, H10+ a ETF portfóliách je číslo účtu iné, a to SK57 1111 0000 0011 9546 4044. VS v prípade programu pravidelného investovania RYTMUS je číslo zmluvy.

Zmenu investičného portfólia môžete vykonať kedykoľvek. Má to však svoje pravidlá. Ak si meníte napríklad portfólio S7+ na portfólio S10+, tak musíte doplatiť rozdiel vo vstupnom poplatku. Ten sa strhne automaticky z nových platieb, ktoré pošlete na svoj účet.

Aplikácie pre klientov a poradcov

Ak ste klient, tak máte možnosť využívať aplikáciu MOJE AMUNDI. Nie je to mobilná aplikácia. Ide o aplikáciu, do ktorej sa dostanete cez webový prehliadač. Dostanete sa do nej cez tento odkaz.

Poskytuje pasívny náhľad na účty, ktoré máte so spoločnosťou Amundi. Nájdete tam informácie o portfóliu fondov, prehľad výkonnosti, prehľad platieb a prístup k výpisom, ktoré si môžete zaslať na email.

Cez aplikáciu nemôžete robiť zmeny portfóliá, výbery z fondov, meniť osobné údaje a pod. Na všetky tieto úkony, okrem zaslania výpisov na email, potrebujete mať investičného poradcu.

Keď ste poradca, tak na prácu pri starostlivosti o klientov v súvislosti so zmluvami uzatvorenými s Amundi, používate aplikáciu NEMO.

Táto aplikácia umožňuje všetko podstatné, čo poradca pri práci s klientom potrebuje. Poskytuje komfortnú prácu týchto činnostiach:

- Otvorenie účtu s podpisom cez SMS kľúč.

- Akékoľvek zmeny na existujúcich zmluvách od zmien osobných údajov až po zmeny portfólií v programoch RYTMUS.

- Prehľady majetku podielnika, výkonnosti, uzatvorených zmlúv, fondov, operácií, transakcií a prehľady pre sprostredkovateľa o všetkých uzatvorených zmluvách.

- Generovanie aktuálnych výpisov účtov pre klientov.

- Odpredaje fondov (spätný odkup), výmeny fondov (spätný odkup z jedného fondu a zainvestovanie do nového portfólia v rámci programu RYTMUS) a výbery finančných prostriedkov, takisto všetko cez podpisovanie prostredníctvom SMS kľúča.

Tieto veci nepíšem preto, aby ste vedeli, čo všetko má vo svojej aplikácii poradca. Píšem to preto, aby ste vedeli, že všetky tieto veci riešite priamo so svojim investičným poradcom bez toho, aby ste museli vypisovať nejaké papiere a dávali si overovať podpisy u notára.

Poradca za vás všetko vyrieši aj bez papiera a dokonca aj bez osobného stretnutia, ak má právne a technicky vyriešené overovanie totožnosti na diaľku.

Poplatky a cenník Amundi RYTMUS

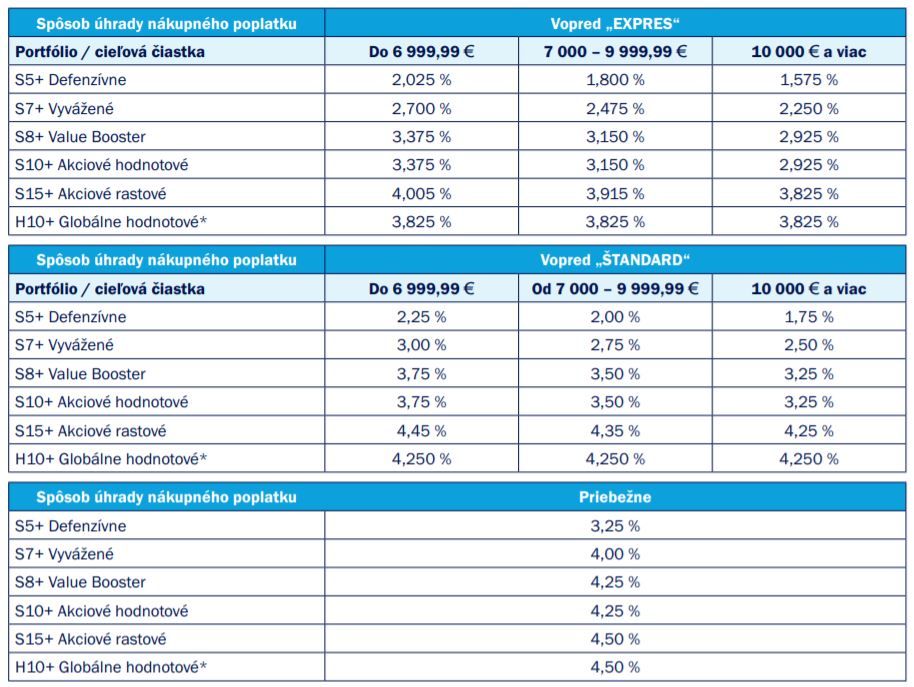

Ako som už písal vyššie, tak Amundi má k svojim programom RYTMUS štandardné cenníky. Máte v ňom uvedené okrem poplatkov aj minimá na investovanie, odkupy, pravidelné odkupy, čísla zberných účtov a zloženie portfólií s percentuálnym zastúpením fondov.

Najdôležitejšia časť v cenníku sú vstupné poplatky. Na obrázku nižšie si môžete pozrieť presnejšie čísla.

Zdroj: cenník pre Program pravidelného investovania RYTMUS, amundi.sk

Môžete si všimnúť, že poplatok je možné platiť tromi spôsobmi a to vopred expres, vopred štandard a priebežne. Dovolím si aspoň stručne vysvetliť, v čom sú rozdiely.

V prípade vopred EXPRES a vopred ŠTANDARD sa celkový poplatok počíta z cieľovej sumy. Cieľová suma sa počíta ako súčet plánovaných mesačných vkladov za celé obdobie investovania. Napr. ak investujete 300 € mesačne počas obdobia 10 rokov, tak cieľová suma bude 300 x 120 mesiacov, čo je 36.000 €.

V prípade úhrady vopred EXPRES zaplatíte celý poplatok vopred. T.z., že sa to strhne z prvých platieb, ktoré pošlete na účet.

Ak sa rozhodnete pre spôsob úhrady vopred ŠTANDARD, tak sa poplatok strháva z prvých investícií tak, že polovica peňazí ide na úhradu poplatku a druhá polovica sa investuje do fondov.

Priebežný poplatok znamená, že z každej investície vám Amundi strhne poplatok v určených percentách zo sumy, ktorú ste zaslali na investičný účet.

Výška poplatku závisí od vybraného portfólia, výšky cieľovej sumy a spôsobu úhrady vstupného poplatku.

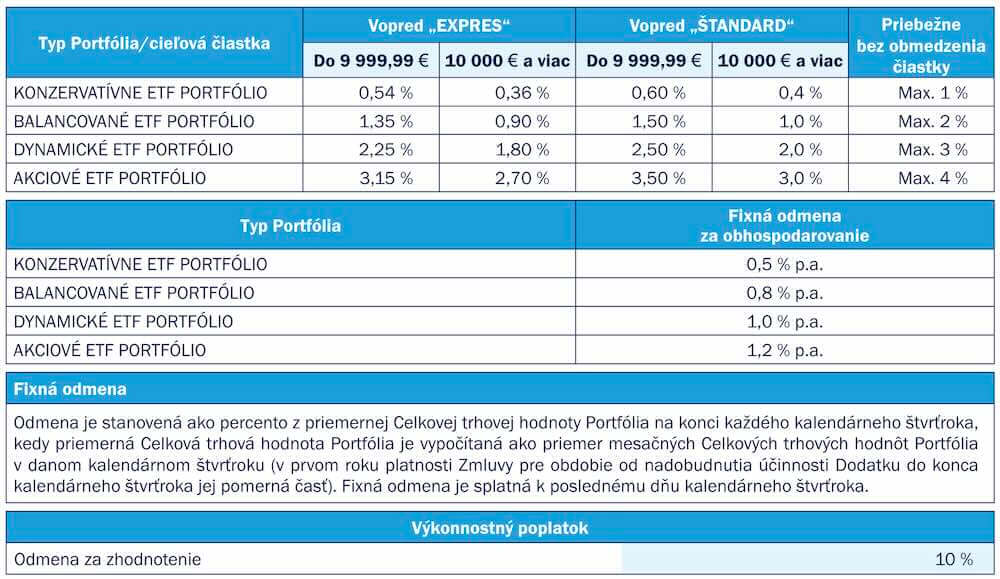

Ak investuje cez ETF portfóliá, tak sú tam iné poplatky. Amundi si v nich uplatňuje aj iné poplatky, ako je poplatok za obhospodárovanie a výkonnostný poplatok.

Cenník Amundi Rytmus ETF, zdroj: cenník pre RYTMUS ETF, amundi.sk

Ako môžete ušetriť na vstupnom poplatku

Tie poplatky nie sú práve najmenšie, ak si pozriete cenník. Čo sa deje s poplatkom? Celý poplatok dostáva spoločnosť, pre ktorú pracuje váš investičný poradca a časť z tohto poplatku dostane váš poradca ako províziu.

Ako teda získať zľavu zo vstupného poplatku?

Poradcovia niektorých spoločností majú voľnú ruku v tom, akú zľavu z poplatku klientovi dajú. Môžu vám dať akúkoľvek zľavu, dokonca aj 100%, ak je na to nejaký dôvod, ale nikto zadarmo robiť nebude, takže nečakajte úplné odpustenie poplatku.

Sú aj takí poradcovia, ktorí na úrovni firmy, pre ktorú pracujú, majú obmedzenia a nemôžu dávať poplatky podľa vlastného uváženia.

Ja som tiež poradcom a spolupracujem aj s Amundi. Mám tam otvorených viac ako 100 investičných účtov pre klientov. Pri mnohých z nich, ak nie pri väčšine, klienti dostali zľavu zo vstupného poplatku, niekde len 20 až 30%, ale pri niektorých účtoch to bolo podstatne viac, aj nad 50%.

Prečo? Boli na to rôzne dôvody a dávalo to zmysel. Tým hlavným dôvodom je, že jednoducho považujem za rozumné, ak klienti platia rozumné poplatky. Ďalším dôvodom je aj to, že sa zameriavam na väčšie jednorazové a pravidelné investície a vo väčšine prípadov klienti platia aj pri akciových portfóliách poplatok maximálne 1,9%.

Ja viem, že toto teraz znie ako reklama. Je to tak, ale je to realita. Dáva mi to takto zmysel, pretože nižšie poplatky znamenajú efektívnejšie investovanie.

Prečítajte si tiež: Detailný prehľad možností na investovanie, aby ste maximalizovali svoje investície

Zdaňovanie zisku v programe RYTMUS

V programoch RYTMUS S+ a RYTMUS P investujete do aktívne manažovaných fondov, ktoré nie sú obchodované na burze a nie sú oslobodené od zdaňovania zisku.

Podľa aktuálne platnej legislatívy daň zo zisku musíte zaplatiť. V prípade fondov zahraničných správcov sa neuplatňuje zrážková daň, ako pri slovenských správcoch, ale si to musí zdaňovať klient sám cez daňové priznanie. Sadzba dane je min. 19%.

Čo to znamená v praxi? Ak dosiahnete zisk napr. 10.000 €, tak po odpredaji investície, musíte zaplatiť daň vo výške 1.900 €. Ak si myslíte, že výnos 10.000 € je veľa, tak si pozrite ukážku reálneho účtu v časti moje skúsenosti s Amundi, kde je zisk vyšší ako 45.000 €.

Je pravdou, že mnohí ľudia dostanú peniaze z Amundi na účet a zisk nezdania. Aj napriek tomu, že ich daňový úrad nenaháňa, tak je to konanie na hrane zákona. Daň zo zisku z investície, aj keď to daňový úrad veľmi nekontroluje, je potrebné zaplatiť.

Ak sa chcete vyhnúť z dani z príjmu, tak investujte do ETF fondov, ktoré sú obchodované na burze a zisk je oslobodený od zdaňovania. V prípade AMUNDI sa bavíme o portfóliách RYTMUS ETF. V nich ušetríte na dani zo zisku, no priznám sa, že ja osobne používam iné ETF riešenia, ktoré sú efektívnejšie.

Kontakt na Amundi

Na webovej stránke www.amundi.sk nájdete aj kontaktné údaje Amundi Asset Management. Aj mne chvíľu trvalo, kým som to tam našiel.

Amundi používa na distribúciu svojich produktov investičných poradcov (finančných sprostredkovateľov), ktorí pracujú pre maklérske spoločnosti a UniCredit Bank. A práve preto je pre vás omnoho podstatnejší kontakt na vášho investičného poradcu ako na samotné Amundi.

Všetko dokážete vyriešiť cez svojho poradcu. Nemáte vôbec žiadny dôvod riešiť niečo priamo s Amundi, teda jedine, ak by si poradca nerobil svoju prácu poriadne. Ale aj na toto existuje riešenie.

Ak by ste predsa len potrebovali kontakt na Amundi, tak nech sa páči.

Amundi Asset Management

Mýtna 48/7838

811 07 Bratislava 1

Infolinka SR: 0800 300 111; +421 252 492 812

E-mail: infosk@amundi.com

Internetová stránka: www.amundi.sk

Moje skúsenosti s Amundi

V Amundi mám v správe viac ako 100 investičných účtov. Prvé z nich som otváral ešte v roku 2007. Musím sa priznať, že aj napriek tomu, že konkurenčné spoločnosti a aj mnohí poradcovia občas utrúsia negatíva na adresu Amundi, tak mám naozaj dosť veľký problém nájsť klientov, ktorí sú v Amundi nespokojní.

Na obrázku nižšie si môžete pozrieť investičný účet s portfóliom Rytmus S15+ Akciové rastové.

Amundi Rytmus S15+ Akciové rastové, zdroj: aplikácia NEMO

Je tam výkonnosť od vzniku 11,10 % p.a. V tejto výkonnosti sú zarátaný manažérsky a výkonnostný poplatok.

A takto vyzerá účet v Amundi s portfóliom Rytmus S10+ Akciové hodnotové.

Amundi Rytmus S10+ Akciové hodnotové, zdroj: aplikácia NEMO

V minulosti v mojich začiatkoch som išiel cestou konzervatívnejšieho investovania. Áno, viem, že to znamená pre klienta nižší výnos. Bola iná doba, ľudia sa báli investovať do akcií a navyše aj ja ako poradca som mal omnoho menej skúseností. Klienti aj napriek tomu dosiahli výnos, s ktorým sú spokojní.

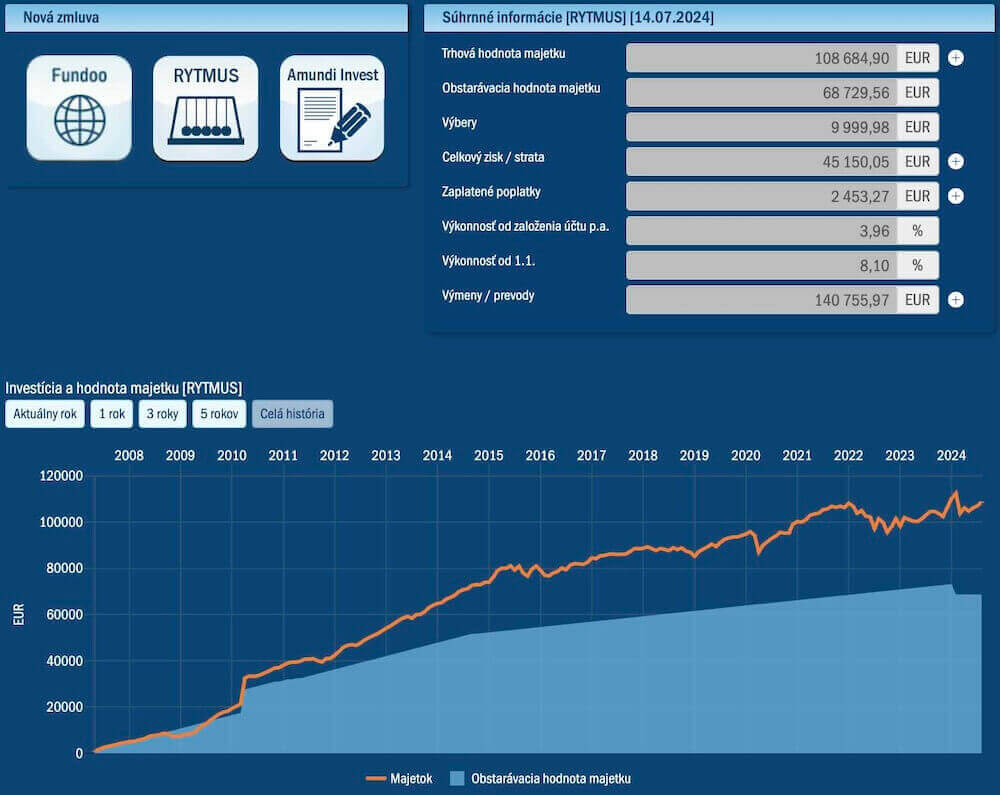

Na obrázku nižšie si môžete pozrieť výpis účtu klienta v programe RYTMUS, ktorý som otváral ešte v roku 2007 a klient celý čas investoval do konzervatívneho portfólia P1.

Amundi Rytmus P1 Konzervatévne, zdroj: aplikácia NEMO

Chcem upozorniť, že išlo o veľmi konzervatívneho klienta a navyše pôvodný zámer bolo investovať peniaze na kratšie obdobie.

Aj napriek konzervatívnemu investovaniu, klient dosiahol zisk vyšší ako 45.000 €. Ak by sme mali ísť na percentá, tak priemerný výnos bol 3,96% p.a. Nie je to veľa, ale pri dlhom čase aj takýto výnos dokázal vytvoriť slušný zisk.

Áno, je pravda, že klient mohol zarobiť ešte viac, ak by investoval do akciového portfólia. Avšak treba si uvedomiť, že klient dovtedy sušil peniaze v banke takmer bez výnosu, išlo o pravidelné investovanie, kde klient nedal peniaze naraz a je veľmi konzervatívny.

Výhody a nevýhody pravidelného investovania cez Amundi

Výhody Amundi RYTMUS

- Nastavenie fondov v portfóliu má na starosti Amundi. Vy si môžete vybrať z viacerých modelových portfólií a nemáte s tým žiadne starosti. Za nastavením portfólií je určitá logika a podľa mňa sú nastavené rozumne.

- Už niekoľko rokov môžete v Amundi investovať aj do ETF portfólií.

- Minimálna investícia do programu je 30 € mesačne a pri jednorazovom investovaní je to 1.000 €.

- Kedykoľvek môžete investovať jednorazovo sumy navyše do pravidelného investovania bez potreby úpravy zmluvy.

- Fondy sú nakupované každý pracovný deň, takže peniaze môžete posielať v ktorýkoľvek deň v mesiaci.

- Amundi je najväčším správcom aktív v Európe a je stabilným a spoľahlivým partnerom.

- Veľká flexibilita – kedykoľvek si môžete meniť dobu investovania, cieľovú sumu, výšku pravidelnej investície a investičné portfólio.

- Po prekročení cieľovej sumy môžete pokračovať v investovaní ďalej aj bez zvyšovania cieľovej sumy.

- Pri investovaní neplatíte žiadne transakčné poplatky, poplatky za úschovu cenných papierov, poplatky za prijatie platby a neplatíte ani poplatok za vedenie investičného účtu.

- Online podpisovanie dokumentov cez SMS kľúč.

- Ak si nájdete správneho poradcu, tak si viete znížiť vstupné poplatky pri investovaní. O ich výške obyčajne rozhoduje investičný poradca (finančný sprostredkovateľ).

- Ak máte poradcu, s ktorým nie ste spokojný, tak si ho kedykoľvek môžete vymeniť za iného. Stačí k tomu podpísať jeden dokument.

Nevýhody Amundi RYTMUS

- Vyššie vstupné poplatky, ak nemáte poradcu, ktorý vám môže a zároveň je ochotný poskytnúť zľavu.

- Amundi nemá mobilnú aplikáciu na prístup k účtom. Účet si môžete pozerať len cez webový prehliadač.

- Chýba rebalancing portfólia a stabilizačná fáza. Nie je to nevyhnutnosť pri investovaní, ale ak to chcete, tak to Amundi v programe RYTMUS neponúka. Rebalancing funguje iba pri ETF portfóliách.

- V modelových portfóliách nie je možné upraviť zloženie fondov. Vždy musíte investovať podľa toho, ako je nastavené portfólio spoločnosťou Amundi. Na druhej strane ich portfóliá sú zostavené dobre, takže ja osobne to nepovažujem za veľkú nevýhodu.

Celkové hodnotenie Amundi a programu RYTMUS

Pravidelné investovanie cez program RYTMUS od Amundi sa zapísal do histórie investovania na Slovensku. Nie je jediným pravidelným investovaním, s ktorým ste sa mohli v minulosti stretnúť, ale bez pochyby patrí k tým najúspešnejším.

Mnohých ľudí práve tento program priviedol k investovaniu do podielových fondov. Za to mu patrí veľká historická zásluha.

Prvé investičné účty pre mojich klientov som otváral práve v Amundi (predtým Pioneer Investments) v programe RYTMUS. Ukážku z viacerých účtov ste mohli vidieť vyššie v časti moje skúsenosti.

Netuším koľko účtov celkovo Amundi otvorilo klientom, ale môžem povedať, že sa s týmto produktom často stretávam pri stretnutiach s novými klientmi, ktorí ho už majú uzatvorený.

Za mňa tento produkt môže byť vhodný pre zaradenie do celkového portfólia. Na zostavenie kvalitných portfólií, nie je potrebné mať v ponuke až tak veľa fondov. To, čo má Amundi v ponuke v rámci programu RYTMUS, podľa mňa bohato postačuje.

Nechcem ho teraz chváliť do nebies a tvrdiť, že je to najlepšie investovanie na svete. Nie je. Ale ak ho porovnám s podobnými investičnými produktmi, ktoré investujú do podielových fondov, tak za mňa patrí k špičke na trhu.

Po rozšírení portfólií už je možné investovať aj do ETF fondov. Vďaka tomu by ste pri aktuálne platných daňových zákonoch nemusíte platiť dane zo zisku.

Otázky a odpovede pri investovaní cez Amundi RYTMUS

Čo sa stane, ak na účte prekročím cieľovú sumu?

Cieľová suma sa určuje na každej zmluve ako súčet všetkých plánovaných mesačných vkladov. Z tejto cieľovej sumy platíte aj vstupný poplatok.

Tesne pred dosiahnutím cieľovej sumy vám aj vášmu poradcovi príde na email notifikácia s výzvou, aby ste si navýšili cieľovú sumu a pokračovali ďalej v investovaní.

Navýšenie cieľovej sumy sa dá spraviť veľmi jednoducho aj bez fyzického podpisu papierovej žiadosti. Stačí, ak zavoláte svojmu poradcovi a za pár minút to máte hotové.

Zase je pravdou, že ak si cieľovú sumu nenavýšite, tak aj tak môžete pokračovať ďalej v investovaní. Jediné, čo sa stane, že ak máte poplatok hradený vopred, tak po prekročení cieľovej sumy ho budete platiť priebežne. Zainvestované peniaze navyše budú automaticky navyšovať cieľovú sumu a z každej platby zaplatíte priebežne vstupný poplatok.

Ako si môžem vybrať peniaze z investičného účtu?

Keď si chcete vybrať peniaze, tak vždy musíte predávať podiely fondov alebo ETF. Technicky sa to dá spraviť veľmi jednoducho. Zavoláte svojmu poradcovi, poviete mu, koľko chcete vyberať a poradca vám nastaví pokyn na spätný odkup. Vám príde SMS s kódom, ktorý nadiktujete poradcovi, ten ho zadá do systému a všetko je vybavené. Za pár dní máte peniaze na účte.

Dá sa to vyriešiť aj cez papierovú žiadosť, ale je to zbytočne zdĺhavé a zbytočné, ak to ide online.

Zabudol som heslo k aplikácie MOJE AMUNDI. Ako mám postupovať?

Zabudnuté heslo nie je problém. Pri prihlasovaní do systému kliknite na odkaz zabudnuté heslo. Nájdete ho pod políčkom, kde zadávate email. Tu je odkaz na prihlasovanie do aplikácie MOJE AMUNDI, aby ste ho nemuseli hľadať. Systém vás vyzve, aby ste zadali email, ktorý ste uviedli na zmluve, potvrdíte ho a následne vám príde správa na zadaný email, cez ktorý si nastavíte nové heslo.

Nie som spokojný so svojim poradcom. Ako ho môžem zmeniť?

Nespokojnosť s investičným poradcom nie je ojedinelá situácia. Občas sa to stáva a kontaktujú ma klienti od iných poradcov. Obyčajne ide o poradcov, ktorí skončili svoje pôsobenie v oblasti financií alebo oblasť investovania nie je úplne ich parketa, aj keď pritom môžu byť excelentní v iných oblastiach financií.

Ako môžete zmeniť poradcu na svojom pravidelnom investovaní RYTMUS? V prvom kroku si vyberte nového investičného poradcu, ktorého služby vám budú vyhovovať. V ďalšom kroku vám nový poradca pripraví žiadosť o zmenu finančného agenta.

Vy ju podpíšte (ide to aj online cez SMS) a Amundi prevedie zmluvu do správy nového poradcu a ten vám môže poskytovať všetok potrebný servis k vášmu účtu a investičné poradenstvo.

Čo mám robiť, ak môj investičný poradca už nepracuje ako poradca?

Nájsť si nového investičného poradcu a postupovať presne tak isto, ako opisujem v predchádzajúcej otázke.

Ako postupovať, ak som poslal peniaze pod zlým variabilným symbolom?

Ak pri zasielaní peňazí na zberný účet Amundi uvediete nesprávny variabilný symbol alebo ho vôbec neuvediete, tak peniaze sa nepriradia k vášmu investičnému účtu RYTMUS. Neznamená to, že ste o peniaze prišli. Buď sa vám vrátia naspäť alebo ak použijete VS iného existujúceho účtu, tak sa peniaze pripíšu na tento účet.

Keď sa vám peniaze vrátia naspäť, tak ich stačí poslať ešte raz pod správnym VS.

Ak sa vám peniaze nevrátia, tak váš poradca vám pripraví žiadosť o preúčtovanie finančných prostriedkov na váš účet, ktorú podpíšete a priložíte k nej výpis z účtu s transakciami na zberný účet Amundi. O zvyšok sa postará váš investičný poradca a peniaze budú preúčtované na váš program investovania v Amundi.

Možno, že to už ide vyriešiť čisto elektronicky priamo cez Amundi, ale priznám sa, že si ani nepamätám, kedy naposledy som niečo takéto musel riešiť.

Musím na moju zmluvu RYTMUS posielať peniaze každý mesiac?

Nie, nemusíte. Kedykoľvek môžete prestať a po prestávke pokračovať ďalej v investovaní.

Investujem pravidelne každý mesiac. Môžem tam poslať jednorazovo peniaze navyše?

Áno. Kedykoľvek môžete poslať peniaze navyše bez toho, aby ste to oznamovali svojmu poradcovi alebo museli upravovať zmluvu.

Pan Ilek, vy to asi predavate. Inak si toto chvalenie neviem vysvetlit.

Ja naopak mam zle skusenosti a skusim to praobycajne zhrnut. Davame si do tychto fondov 110eur mesacne a uz cez 5rokov. Investovali sme 7000Eur a hroznych 670Eur bol vstupny poplatok. A teraz pride to najlepsie: Po viac ako 5 rokoch nas vklad pre nas zarobil 167Eur. Ma hodnotu 7830Eur. Cize skor sa pytam, kedy to zacne zarabat aspon 2-4% rocne_? Ja mam skor zle pocity a uz ani neviem ci chcem cakat na „obrat“. Neviem ci nie su trhom aj lepsie moznosti investovania.

Dobrý deň. Vychádzam z vlastných skúsenosti a z reálnych dát, ktoré porovnávam s inými riešeniami. Časť článku som nazval „Moje skúsenosti s Amundi“, kde píšem o mojich skúsenostiach ako klient a hneď za tým skúsenosti z pohľadu poradcu. Spomínam tam, že v čase písania článku spravujem v Amundi 85 aktívnych investičných účtov. Odtiaľ pochádzajú reálne dáta, ktoré mi umožňujú byť objektívnejším. Väčšinu týchto investičných účtov som otváral dávnejšie v minulosti, keď ešte na trhu nebolo možné nakupovať ETFs cez slovenské o.c.p. A teraz k Vášmu účtu:

1. Na začiatku ste zaplatili pomerne vysoký vstupný poplatok. Nevidel som nastavenie Vášho účtu a dôvod, prečo ste zaplatili poplatok, ktorý ste zaplatili. Možno ste si nastavili príliš veľkú cieľovú sumu, z ktorej sa poplatok počíta, ak ho platíte vopred. Možno, že ste nedostali možnosť platby priebežného poplatku. Možno, že ste nedostali možnosť využitia zľavy zo vstupného poplatku. Je to iba hádanie z mojej strany. Nič na tom nie je možné zmeniť. Isté je len to, že ste to uhradili a tento zaplatený poplatok Vám odoberá z výnosu, ktorý ste dosiahli.

2. Nenapísali ste, aké máte nastavené portfólio. Netuším, do čoho presne investujete a či ste počas investovania robili nejaké zmeny. V každom prípade hodnotíte výsledok investovania v čase, keď je na trhu pokles. Za posledný rok trhy klesli. Napr. SP500 klesol takmer o 20%. Klesli aj dlhopisové indexy a niektoré takmer o toľko, ako tie akciové. Takáto situácia na trhu už dávno nebolo. Prečo to píšem? Aj iné riešenia, lepšie ako Amundi Rytmus, za posledný rok klesli a klesli porovnateľne a niektoré ešte aj viac.

3. Ak máte akciové portfólio, tak hodnotenie investície po 5 rokoch je podstatne skôr, ako je odporúčaný investičný horizont. Keď sa pozerám na účty klientov, ktorí investujú cez Amundi, tak to vyzerá celkom fajn. Keď si pozriem akciové hodnotové portfólio v Amundi, tak ku koncu novembra 2022 dosiahol zhodnotenie 8,21% p.a. za posledných 5 rokov. Podobný výnos malo aj akciové rastové portfólio. Je to výkonnosť, ktorá patrí k tým lepším na trhu za posledných 5 rokov. Existuje kopec iných riešení, ktoré sú hlboko pod touto výkonnosťou. Je pravdou aj to, že sú aj iné riešenia (cez ETF fondy), ktoré za posledných 5 rokov dosahujú o niečo vyššie zhodnotenia ako portfólia v Amundi. Nie je to však až taký priepastný rozdiel, ak nezohľadníme iné zdaňovanie pre ETF. Vy píšete o úplne inom zhodnotení za 5 rokov a preto k objektívnejšiemu vyjadreniu je potrebné vedieť, do čoho v Amundi investujete.

4. Iné možnosti investovania existujú. Ak sa bavíme o dlhodobom investovaní, tak sú to aktuálne hlavne ETF fondy. Dobre nastavené portfólia dosahujú vyššie zhodnotenie, zaplatíte tam nižšie priebežné poplatky a zisk pri aktuálne platnom zákone o dani z príjmov, nemusíte zdaňovať.

5. Ak chcete presnejšie vyjadrenie k Vášmu investičnému účtu alebo komplexnú konzultáciu k investovaniu, tak mi napíšte alebo zavolajte a dohodneme sa na ďalšom postupe.

Dobrý deň, chcela som šetriť deťom, jednému 10 rokov, druhému 15 tokov. Poradca mi odporučil Conseq na 35 rokov. Teraz mi niekto iny poradil, že som mala zvolit Amundi S10+ a S15+.viete mi vy poradit, co je lepsie, poslala som na Conseq zatial iba prvu platbu. Viem od zmluvy odstupit, ci staci prestat posielat peniaze, aj ked o tie prve platby pridem…ďakujem

Dobrý deň. Tu na tomto mieste Vám presne neporadím, do čoho máte investovať. Môžem Vám napísať iba všeobecne zopár postrehov.

1. Chcete investovať na 10 a 15 rokov. Čo bolo dôvodom uzatvorenia zmluvy na 35 rokov? Ak platíte poplatok vopred a nie priebežný poplatok, tak zaplatíte zbytočne vysoký poplatok hneď na začiatku.

2. Niekto iný Vám poradil Amundi S10+ a S15+. Či je to lepšie alebo horšie, nie je možné posúdiť bez toho, aby sme vedeli, do akých fondov investujete cez Conseq. Ak by ste cez Conseq investovali do tých istých fondov ako v Amundi, tak je rozdiel iba v poplatkoch a prostredí platformy, ktorú budete využívať. Chcem tým povedať to, že nie iba výber spoločnosti je dôležité, ale aj alebo najmä výber fondov.

3. A potom je tu ešte iná otázka. Investovať cez podielové fondy alebo cez ETF. Pri ETF pri aktuálne platných daňových zákonoch ušetríte 19% na dani, ktorú nemusíte platiť.

Ak chcete poradenstvo na mieru, vieme to zabezpečiť. Tomu však predchádza individuálna konzultácia. Kontaktujte ma cez kontaktný formulár na tejto stránke a môžeme to potom vyriešiť.

Dobry den, mam zaujem o vase sluzby. Mohli by ste ma prosim kontaktovat emailom? Dakujem.

Zabudnite na rytmusy, ani tie najdynamickejsie aktivne spravovane nedokazu prekonat ani zdaleka praobycajny pasivny index S&P TOP 500 USA. Investovanie do aktivnych fondov je iba krmenie manazmentu, nic viac, pridana hodnota ziadna. Pripajam porovnanie: https://i.ibb.co/CWNNTPq/RYTMUS-vs-i-Shares-SP-500.png

Väčšinu financií podobne ako moji klienti aj ja osobne investujem cez ETF fondy. Aj napriek tomu mám vo svojom portfóliu 2 investičné účty Rytmus v Amundi. Schválne v nich pokračujem ďalej, aby som si to mohol porovnávať a mal k dispozícií fakty pre svoje tvrdenia, že ETF majú väčší zmysel. Momentálne mám na jednom účte výnos 11,52% p.a. za posledných viac ako 5 rokov. Na druhom mám výnos 8,07% p.a. za viac ako 8 rokov investovania. Sú to aktuálne dáta z mojich reálnych účtov. Nemám tam portfóliá P1 a P3, na ktoré odkazujete, ale S10 a S15. Nehovorím nie ETF fondov. Väčšinu investícií mám v ETF a to isté platí aj pre mojich klientov. Na druhej strane nechcem haniť Amundi a ich program Rytmus, ktorý sám používam a mám tam výsledky, ktoré nepovažujem až za tak tragické. Sú porovnateľne s mnohými ETF. Výnos indexu nie je to isté, čo výnos ETF. ETF si ešte zoberie poplatok za správu, ktorý je síce malý, ale ďalšie poplatky máte v produkte, cez ktorý ETF fondy nakupujete. Ak človek nakupuje v malom, tak ide na Slovensku kvôli nižším transakčným poplatkom cez Finax alebo EIC a v oboch prípadoch si zaplatí poplatok za správu navyše, ktorý je pri Finaxe 1,2% p.a. navyše a v prípade EIC menej podľa toho, cez akého poradcu ide. Vďaka tomu môže byť rozdiel medzi ETF a Rytmusom o niečo menší. A ešte chcem dodať: 1. vychádzam z výnosov na reálnom účte v Amundi a porovnávam ich s reálnymi výnosmi na účte s ETF fondmi; 2. v aktívne riadených fondoch sú v prezentovanom výnose už zohľadnené priebežné poplaky a pri ETF nie a pre korektnosť je potrebné ich odrátať z prezentovaného výnosu indexov; 3. nechcem tu velebiť a protežovať Amundi, pretože sám väčšinu investícií klientov realizujem cez ETF, ale zároveň chcem byť aj voči Amundi objektívny a trochu korigovať Váš komentár, že to nie je až taká tragédia; 4. kapitolu rozdielneho zdaňovania, ktorá je momentálne v prospech ETF tuto nechcem rozoberať; 5. pri porovnávaní ETF v USD a Rytmusu v EUR sú skreslené výsledky, ak to nie je prepočítané všetko do EUR alebo USD; 6. aj Amundi má ETF fondy, ktoré trackujú Vami spomínaný index a myslím, že už čoskoro aj v rámci programu Rytmus bude možné investovať do ETF fondov. V rámci ETF mám historicky nakúpené aj ETF, ktoré trackuje SP500. Investovanie do SP500 je fajn a schvaľujem ho, ale nie je to všeliek úplne pre každého. Aj jeho výnosy sa dajú prekonať pri vhodnej kombinácii viacerých ETF fondov a dokonca aj pri väčšej diverzifikácii.

Na fore „ako investovat“ su ponuky investovania do ETF s 1% vstupnym poplatkom a bez priebeznych poplatkov. Rovnako sa da investovat cez rozne aplikacie s nulovym alebo velmi malym poplatkom voci tomu co beru finax, amundi, partners a im podobni prizivnici na pasivnom ETF investovani.

Ak verite tymto „aktivne“ manazovanym portfoliam tak si to staci zalozit za minimalnu sumu 30€ mesacne a okopirovat tu ich „zazracnu“ strategiu (ktora aj tak neporazi index) a ist zo zvyskom sumy napriamo cez EIC.. na zivom porovnani uvidite ako vas poplatky oberaju o zisk.

Tento článok sa venuje primárne Amundi a ich programu Rytmus a preto to rozoberám detailnejšie. Existuje kopec iných možností na investovanie a mnohé z nich sú lepšie ako program Rytmus a to z viacerých hľadísk. Aj samotné Amundi má obrovské množstvo kvalitných ETF, ktoré môžete nakupovať aj cez Vami spomínané EIC a rôzne aplikácie od zahraničných brokerov. Cieľom článku nie je presviedčať Vás o výhodnosti investovania cez Amundi a ich program Rytmus. Cieľom je ponúknuť Vám informácie o Amundi, na základe ktorých sa môžete objektívnejšie rozhodnúť pre formu investovania, ktorá Vám najviac vyhovuje a prinesie Vám najväčší úžitok. Možno Vás mätie to, že som klientom spoločnosti Amundi z minulosti a stále mám u nich aktívne 2 účty a z toho môže vzniknúť dojem, že Amundi preferujem na investovanie. Nie je to tak. Ak si prečítate článok pozorne, tak si všimnete možno aj to, že drvivú väčšinu peňazí investujem ja osobne aj moji klienti práve cez riešenia, o ktorých sa vyjadrujete pozitívne, a to sú ETF fondy a veľkú časť z toho cez EIC. Čiže v tomto by sme sa pravdepodobne aj pri osobnom rozhovore zhodovali. Amundi aj napriek tomu, že mi spravujú len zlomok majetku, ktorý mám v investíciách, považujem za užitočnú spoločnosť, ktorej produkty majú svoje opodstatnenie pre mnohých ľudí. Sú to práve tí ľudia, ktorí by nikdy nenabrali odvahu investovať cez zahraničného brokera alebo nikdy by nešli investovať bez poradcu, ktorý ich ako mentor sprevádza investovaním. Takých ľudí je väčšina. A práve Amundi a nielen oni, boli pre mnohých ľudí prvou skúsenosťou s investovaním. Niektorí zostali s Amundi a vyhovuje im a pre niektorých bolo Amundi iba prestupnou stanicou a nabrali odvahu možno investovať napriamo do ETF cez iné platformy a idú ďalej. Jedným z dôvodov, prečo stále pokračujem v investovaní do Amundi aj s mojimi osobnými financiami, je presne to, čo píšete v závere – mám možnosť si to porovnať s ETF, do ktorých investujem súbežne, akurát že väčšie sumy. A práve preto mám odvahu napísať, že niektoré portfólia v Amundi na tom aj z pohľadu výkonnosti celkom dobre.