Platiť vstupný poplatok vopred alebo priebežne z každej platby? Čo je výhodnejšie pri pravidelnom investovaní?

Vstupný poplatok a spôsob jeho úhrady môže mať vplyv na sumu, ktorú budete mať na konci a tiež na hodnotu investičného účtu najmä v prvých rokoch investovania. Rozhodnutie, či ho platiť vopred alebo priebežne, je potrebné spraviť ešte pred začiatkom investovania. Oba z nich majú svoje výhody aj nevýhody, a každému môže vyhovovať niečo iné.

Prečítajte si tiež návod o investovaní peňazí.

Čo je vstupný poplatok pri investovaní

Je to poplatok, ktorý investor platí pri kúpe investičných produktov, ako sú podielové fondy alebo ETF.

Najčastejšie je vstupný poplatok do fondov vyjadrený ako percento z investovanej sumy. Je odpočítaný priamo z investovanej čiastky ešte pred tým, ako sú prostriedky investované do konkrétneho investičného produktu/finančného nástroja.

Cieľom vstupného poplatku je pokrytie nákladov spojených s administratívou, poradenstvom a správou investície. Tento poplatok putuje k distribútorovi investičného produktu – obchodník správcu fondu, o.c.p. alebo externý investičný alebo finančný poradca.

Príklad: Ak investujete 10.000 EUR do fondu so vstupným poplatkom 3%, tak reálne bude do fondu investovaných 9.700 EUR a 300 EUR je vstupný poplatok.

Ako je regulovaná výška vstupného poplatku

Maximálna výška vstupných poplatkov je aj legislatívne upravená. Správca podielového fondu v dokumente „Kľúčové informácie pre investorov“, tzv. KIID, definuje maximálnu výšku vstupného poplatku.

Distribútor podielového fondu alebo ETF môže dať klientovi zľavu a stanoviť nižší vstupný poplatok. Mnohé správcovské spoločnosti priamo navrhujú rôzne zľavy v závislosti od výšky investície, ak investujete jednorazovo alebo od výšky cieľovej sumy, ak investujete pravidelne.

Všeobecné platí, že najnižšie vstupné poplatky sú pri peňažných fondoch, ktoré zarábajú najmenej. Naopak najvyššie poplatky sú pri akciových fondoch, ktoré zarábajú najviac.

Je dôležité poznamenať, že vstupný poplatok do fondov a vstupný poplatok do ETF nie je jediným poplatkom spojeným s investovaním. Okrem vstupného sú s investovaním spojené aj poplatky za správu, výkonnosť, poplatok depozitárovi a pri niektorých investičných produktoch existujú dokonca aj výstupné poplatky.

V tomto článku sa však venujem iba vstupným poplatkom a hlavne v spojitosti s pravidelným investovaním.

Vstupný poplatok platený vopred z cieľovej sumy

Cieľová suma pri investičných produktoch zameraných na pravidelné investovanie znamená súčet všetkých plánovaných investícií.

Ak budete investovať 300 EUR mesačne po dobu 10 rokov, tak cieľová suma bude 300 x 12 x 10 = 36.000 EUR.

V prípade, že budete platiť vstupný poplatok vopred vo výške 3%, tak na poplatku zaplatíte 3% z 36.000 EUR, čo je spolu 1.080 EUR.

Celú túto sumu dostane firma, pre ktorú pracuje obchodník, ktorý vám pomáha s investovaním – za to, že vám pripravil investičný plán na váš cieľ, našiel vhodný investičný produkt, pomohol s otvorením investičného účtu, no aj za to, že sa o vás bude starať počas investovania.

Výhody úhrady vstupného poplatku vopred

- Zaplatený poplatok vopred motivuje človeka pokračovať v pravidelnom investovaní a dodržať stanovený cieľ. Ľuďom je jednoducho ľúto nevyužiť to, za čo si už zaplatili.

- Váš poradca je lepšie zaplatený a je väčšia pravdepodobnosť, že sa bude môcť svojej práci venovať dlhodobo a neskončí predčasne preto, že nebude mať z čoho pokrývať svoje výdaje v prvých rokoch svojej kariéry.

Nevýhody úhrady vstupného poplatku vopred

- Musíte zaplatiť väčšiu sumu hneď na začiatku a predplácate si za niečo, čo vám bude dodávané v budúcnosti.

- V prípade, že prestanete investovať a nevyužijete celú cieľovú sumu, tak ste poplatok zaplatili zbytočne.

- Ak sa rozhodnete zmeniť investičný produkt, tak poplatok vám už nikto nevráti naspäť a v novom produkte môžete platiť vstupný poplatok opakovane.

- V prvých rokoch investovania vidíte na svojom investičnom účte mínusový stav a to aj vtedy, ak je vaša investícia v pluse.

Vstupný poplatok platený priebežne z každej investície

Táto možnosť znamená, že z každej platby do investície zaplatíte vstupný poplatok, no neplatíte ho vopred za súčet všetkých platieb, ale priebežne z každej platby.

Ak by ste investovali 300 EUR mesačne po dobu 10 rokov, tak zaplatíte celkovo na vstupnom poplatku 3% tiež 1.080 EUR, no platili by ste ho počas 10 rokov vo výške 9 EUR mesačne.

Výhody úhrady vstupného poplatku priebežne z každej platby

- Nemusíte zaplatiť nič vopred.

- Ak prestanete investovať, tak neprichádzate o uhradený poplatok.

- V prípade, že chcete zmeniť investičný produkt, tak to môžete urobiť kedykoľvek bez straty vopred uhradeného poplatku.

- Ak fondy, do ktorých investujete sú v pluse, tak vidíte hneď od začiatku na svojom investičnom účte plusové čísla.

- Vášho poradcu viac motivuje starať sa o vás, ako naháňať nových klientov a väčšiu motiváciu sa o vás starať aj v priebehu investovania.

Nevýhody úhrady vstupného poplatku priebežne z každej platby

- Je tu zvýšené riziko, že sa váš poradca nemusí svojou prácou uživiť. Platí to hlavne vtedy, ak nemá ešte veľké AUM a väčšie množstvo existujúcich klientov. Je rozdiel, ak jeho firma dostane z 300 eurovej mesačnej investície v prvom mesiaci 1.080 EUR pri poplatku uhradenom vopred ako len 9 EUR pri priebežnom poplatku. Na to, aby mal to isté, by musel mať 119 ďalších klientov.

- Možno pre menej disciplinovaných ľudí sa stráca efekt toho, že už mám zaplatené, tak to predsa nenechám prepadnúť.

Ktorý spôsob úhrady vstupného poplatku je najvhodnejší

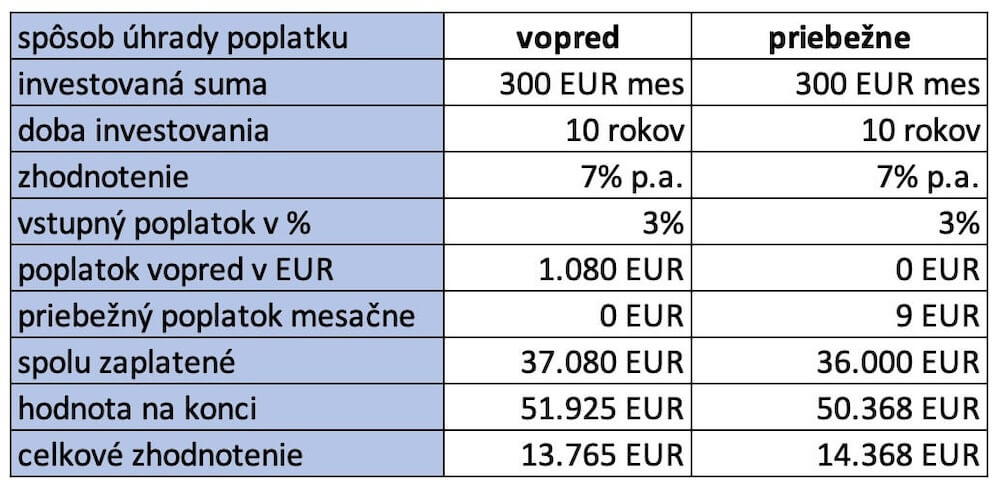

Urobil som jednoduchý prepočet. Rátal som s tým, že investujete 300 EUR mesačne po dobu 10 rokov pri čistej výkonnosti 7% p.a. a výške vstupného poplatku vo výške 3% z investovanej sumy. V jednom prípade som počítal s úhradou vstupného poplatku vopred vo výške 1.080 EUR a v druhom prípade je vstupný poplatok platený priebežne 9 EUR mesačne, čo je za 10 rokov tiež suma 1.080 EUR.

Ktorý variant dopadol lepšie?

V prípade poplatku plateného vopred to vyšlo o 603 EUR horšie ako pri poplatku plateného priebežne. Prepočet si môžete pozrieť na obrázku nižšie.

Vstupný poplatok – porovnanie pri úhrade vopred a priebežne, zdroj: prepočet autora

Takto to vyzerá jednoznačne v prospech poplatku plateného priebežne z mesačnej investície, ale v praxi to nie je až také jednoduché.

Prečo?

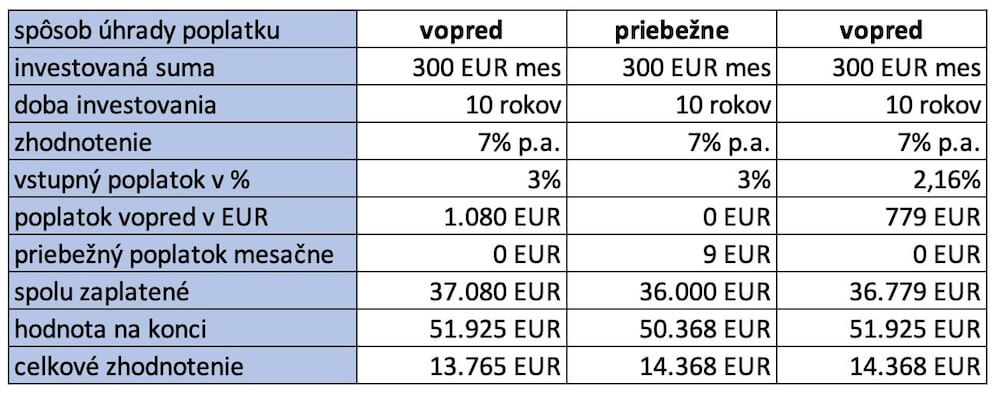

Dôvodom je rozdielna výška vstupného poplatku, ak ho platíte priebežne a ak ho platíte vopred. V prípade poplatku plateného vopred je jeho sadzba vo väčšine prípadov nižšia.

Budem pokračovať v mojom hypotetickom príklade, kde rátam so vstupným poplatkom 3%. Ak vstupný poplatok platený priebežne nechám vo výške 3% a poplatok platený vopred znížim na približne 2,16%, tak je výsledok na konci presne ten istý.

Vstupný poplatok so zľavou, zdroj: prepočet autora

Z finančného hľadiska je potom jedno, či vstupný poplatok zaplatíte vopred alebo priebežne. Na konci budete mať presne to isté celkové zhodnotenie. Rozdiel je skôr emočný v rozdielnom priebežnom výsledku na začiatku investovania a v možnom rozdielnom prístupe investičného poradcu.

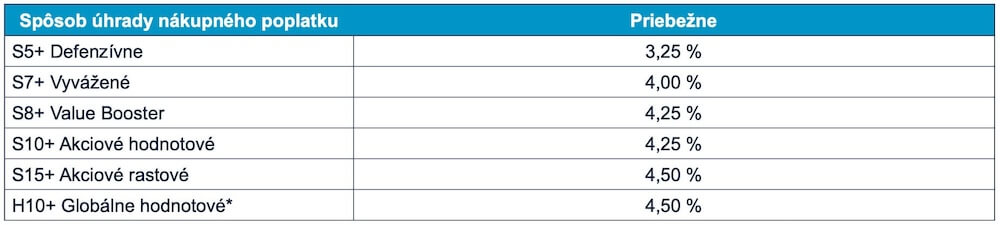

Pôjdem od hypotéz k reálnym investičným produktom. Takto vyzerajú vstupné poplatky v programe Rytmus od Amundi, ak sa rozhodnete pre úhradu poplatkov priebežne z každej platby.

Priebežný vstupný poplatok bez zľavy, zdroj: factsheet k Rytmus od Amundi

V prípade, že ich zaplatíte vopred, tak automaticky v sadzobníku má Amundi zľavu a potom vstupný poplatok vyzerá nasledovne.

Vstupný poplatok zaplatený vopred, zdroj: factsheet k Rytmus od Amundi

V týchto tabuľkách sú uvedené maximálne vstupné poplatky, z ktorých ešte poradcovia môžu dávať zľavy. A hlavne to berte iba ako príklad. Tých produktov je veľmi veľa a toto je iba jeden z nich.

Prečo je vstupný poplatok dôležitý pre poradcu aj pre klienta

Pre poradcu je poplatok dôležitý preto, lebo je to v podstate jeho výplata. A pre klienta je dôležité, aby mal poradcu na svojej strane a aby mu poskytoval kvalitnú službu.

Je to veľmi podobný obchodný vzťah, ako aj pri nákupe iných tovarov alebo služieb. Aj pekárovi platíte za chlieb, aby ste sa najedli a on ho pečie preto, aby dostal výplatu, ktorú potrebuje pre svoju rodinu.

Akú pridanú hodnotu pri investovaní dáva poradca svojmu klientovi

Vstupný poplatok, z ktorého poradca dostane províziu, umožňuje poradcovi poskytovať službu spojenú nielen s otvorením investičného účtu, ale aj so správou investície.

- Pre mnohých ľudí je poradca práve tá osoba, ktorá s nimi otvorí tému investovania a nakopne ich k tomu, aby začali investovať. Aj vďaka nemu vôbec začnú s investovaním.

- Sú ľudia, ktorí vedia, že musia investovať a aj chcú investovať. Pre nich je úžitok poradcu vo viacerých smeroch – vypočíta im koľko by mali investovať, aby dosiahli svoj cieľ a pomôže im s prípravou vhodného investičného portfólia.

- Ak je na trhu pokles, tak poradca pomáha klientovi prekonať jeho vlastné emócie a motivuje ho k tomu, aby pokračoval v investovaní aj v čase poklesu, alebo dokonca motivuje k tomu, aby zainvestoval peniaze navyše.

- Počas investovania poukazuje na rôzne príležitosti, ktoré môžu priniesť nadvýnos, nižšiu volatilitu alebo inú dočasnú výhodu.

- Poradca dokonca niekedy pomáha klientovi znižovať vstupné poplatky – buď tým, že dá zľavu zo štandardných poplatkov, ktorú môže poskytnúť alebo upozorní na rôzne marketingové akcie investičných spoločnosti, kedy je možno dokonca investovať aj bez vstupného poplatku.

- Niekedy je úloha poradcu aj odhovárať klienta od nerozumného investovania bez diverzifikácie alebo do rôznych módnych investičných trendov alebo príliš rizikových investícii.

Ak by vstupný poplatok neexistoval, tak poradca nemá motiváciu tieto služby poskytovať, ani poskytnúť poradenstvo pri otváraní investičného účet, a dokonca ani investičný účet otvoriť.

Aké služby dokáže poskytnúť poradca pre klienta

Sú poradcovia, ktorí riešia financie komplexne a poskytujú služby Multi-family office. V tomto prípade to ani zďaleka nie je o správe investícií, ale o správe celkového majetku a osobných financií. Vyberiem tie najpodstatnejšie veci, s ktorými sa stretnete aj u mňa v kancelárii.

- Dobrý poradca poskytuje koncepčné riešenie cez finančný plán.

- Poradca poskytuje komplexnú službu – riešenie bývania, poistenie majetku a zodpovednosti, životné poistenie, investovanie, dôchodok vrátanie DSS a DDS, bankové vklady.

- Kvalitný poradca poskytuje služby navyše – audit finančných produktov, pomôže so znalcom pri oceňovaní nehnuteľností, vybaví kataster, vinkuláciu na poistenie nehnuteľností pre banku, vinkuláciu pri poistení auta pre lízingovú spoločnosť, pomôže nájsť účtovníka, daňového poradcu, právnika, realiťáka a pod.

- Poskytuje operatívne konzultácie k čomukoľvek v oblasti osobných financií aj ku produktom, ktoré nesprostredkoval.

O koľko prichádzajú ľudia, ktorí investujú bez poradcu?

Finančné plánovanie napasované na ciele človeka, je pri investovaní dôležitejšie, ako je výber samotného produktu alebo platformy na investovanie.

Toto nie je iba moje tvrdenie.

Objavil som vedeckú štúdiu (FINANCIAL LITERACY AND PLANNING: IMPLICATIONS FOR RETIREMENT WELLBEING), ktorú realizovali Annamaria Lusardi a Olivia S. Mitchell.

Skúmali veľkú vzorku ľudí, medzi ktorými boli ľudia, ktorí investovali sami na vlastnú päsť bez finančného plánu a finančného poradcu a boli tam aj ľudia, ktorí mali aj plán aj poradcu.

Dospeli k záveru, že ľudia využívajúci službu finančného plánovania od finančného poradcu mali v čase odchodu na dôchodok kapitál takmer 3 krát vyšší, ako tí, ktorí vôbec neplánovali.

V štúdií píšu o rôznych skupinách ľudí z pohľadu finančného plánovania pri investovaní:

- Non-Planners – Nemali ani predstavu, koľko by mali mať našetrené. Výsledný majetok v čase odchodu na dôchodok mali vo výške 338 tis USD.

- Simply Planners – Mali predstavu, koľko by mali mať našetrené a aj kedy, ale nemali konkrétny finančný plán. Výsledný majetok v čase odchodu na dôchodok mali vo výške 742 tis USD.

- Succesful Planners – Mali predstavu, mali plán a dodržiavali ho. Výsledný majetok v čase odchodu na dôchodok mali vo výške 1,002 mil USD.

Pri investovaní nerozhodujú iba poplatky. Úloha poradcu je možno dosť podceňovaná. Poradca dokáže pomôcť nielen s prípravou finančného plánu, ale pomôcť aj s jeho dodržaním.

Sú obdobia, kedy poradca pomáha investorovi prekonať jeho vlastné emócie, dodáva mu odvahu investovať v čase poklesov a niekedy aj odhovára od módnych investičných výstrelkov.

Spomínaná štúdia potvrdzuje, že finančný poradca, ktorý sa venuje finančnému plánovaniu, pomáha človeku vybudovať väčší majetok. Aj napriek tomu, že ľudia zaplatia vstupné poplatky, dosahujú omnoho lepšie výsledky pri budovaní svojich cieľov.

Vstupný poplatok do ETF a podielových fondov

Hovorí sa, že investovanie do ETF je výhodnejšie, pretože sú v nich nižšie poplatky, ako pri podielových fondoch. Z časti to pravda je, no z časti to pravda nemusí byť.

Je pravda, že ETF majú nižšie poplatky za správu. Na druhej strane to nemusí byť výhoda, ak sa pozrieme na celkový poplatok v investičnom produkte. Existujú produkty, ktoré investujú do ETF a majú navyše manažérsky poplatok vo výške 1,2% p.a.

Ak k tomu pripočítame poplatok za správu ETF, ktorý si berie správca, tak sa dostaneme takmer na poplatok, ktorý je v aktívne riadených podielových fondoch. V tomto článku píšem o Finaxe, o ktorom si mnohí ľudia myslia, že je to lacnejšie riešenie. Z pohľadu poplatku za správu to nie je úplne najlacnejšie riešenie.

Čo sa týka vstupného poplatku, tak je to jedno, či investujete do ETF alebo do podielových fondoch. O výške vstupného poplatku rozhodujte buď správca, či o.c.p., ktorého investičný produkt použijete alebo investičný poradca, ktorý vám s investíciou pomáha.

Ak je nejaký rozdiel medzi ETF a podielovými fondmi, ktorý je naozaj podstatný, tak je to zdaňovanie,

Stále platí, že pri ETF, ak ich nakupujete cez burzu, je zisk oslobodený od dane, ak investíciu predávate po 1 roku od jej nákupu.

Je lepší vstupný alebo výstupný poplatok?

S výstupným poplatkom sa stretnete pri niektorých podielových fondoch a najčastejšie pri fondoch/produktoch, ktoré sú predávané bankami na Slovensku.

Výstupný poplatok sa obyčajne zavádza pri fondoch, kde je nastavený nulový vstupný poplatok.

Nulou na vstupe zjednodušujú obchodníkom predaj investícií klientom a výstupným poplatkom motivujú klientov, aby v investícií zostali dlhšie obdobie. Výstupný poplatok je nastavený na obmedzené časové obdobie a potom je obyčajne nulový.

Druhou skupinou sú fondy kvalifikovaných investorov, kde obyčajne štruktúra majetku si pre bezpečnosť fondu vyžaduje demotivovať ľudí k tomu, aby svoje peniaze vybrali predčasne.

Teraz som si uvedomil, že som ešte neodpovedal na otázku, či je lepšie vybrať si nulový vstupný s výstupným poplatkom alebo radšej vstupný s nulovým výstupným poplatkom.

Je to jednoduchá matematika. Ak investujete do fondu 10.000 EUR a platíte vstupný poplatok 3% a nemáte tam výstupný poplatok, tak zaplatíte poplatok 300 EUR.

Ak si vyberiete možnosť investovať s nulovým vstupným poplatkom a naopak výstupným poplatkom 3%, tak v prípade, že budete v zisku, tak na poplatku zaplatíte viac. Povedzme, že investície so zhodnotením bude 11.000 EUR, tak už bude výstupný poplatok z vyššie sumy a celkovo na poplatku zaplatíte 330 EUR.

Takže odpoved’ je jednoznačná – viac sa oplatí vstupný poplatok ako výstupný. Neplatí to v prípadoch, ak investuje do produktu s nulovým vstupným poplatkom a budete ho predávať po uplynutí doby, kedy sa uplatňuje výstupný poplatok.

Pri väčšine kvalitných investícií sa však s výstupným poplatkom nestretnete, takže ta dilema, čo si vybrať nemusí ani vzniknúť.